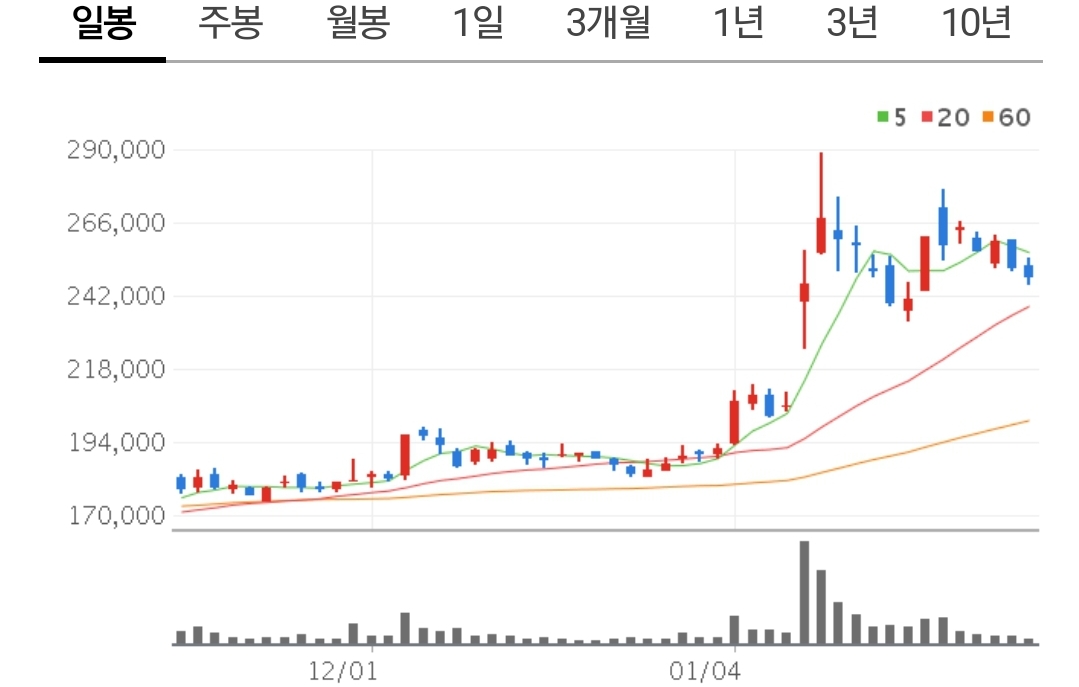

현대차 4분기 영업이익 1.64조원, 컨센서스 부합

현대차 4분기 영업이익은 1.64조원을 (OPM 5.6%) 기록하며, 추정 (1.7조원) 및 컨센서스(1.71조원)에 부합했다.

자동차 부문은 1.1조원을 (OPM 4.7%, YoY 75.2%) 기록했다. 특히 글로벌 판매 114만대 (YoY -4.7%), 중국 제외 판매 99.6만대 (YoY +1.5%)로 평년 수준 수요를 회복했다. 특히 유럽 판매가 락다운으로 YoY -14.2% 감소했으나, 회복이 지연되던 인도, 중남미, 러시아, 기타 권역에서 각각 YoY +15.3%, 10%, 0.6%, -6.7%를 기록하며 회복세가 두드러졌다. 국내, 미주 지역 호조세도 지속되었다. 글로벌 달러 ASP는 YoY 10.4% 증가해 제품 믹스 개선 효과가 이어졌으며, 분기 제네시스 판매 비중은 3.7%를 기록했다.

금융 부문은 3,724억원으로 (YoY 160%) 신차 판매 호조와 중고차 잔존가치 상승으로 호실적이 지속되었으며, 기타 부문은 1,132억원으로 (흑전) 코로나19로 인한 외형 감소에도 불구하고 전년 기저효과의 영향이 있었다. 매출 원가율 (81.6%, YoY -1.6%p) 감소에도 불구하고, 판관비가 2,110억원 증가했으며 (YoY +6%), 이 중 판매보증비가 YoY +2,550억원 증가했다. 코나 EV 화재 및 투싼 ABS 결함에 대한 충당금이 포함되었을 것으로 추정되며, 고가 차종 판매 증가에 따른 보증금 단가 재산정 등의 영향으로 분석한다.

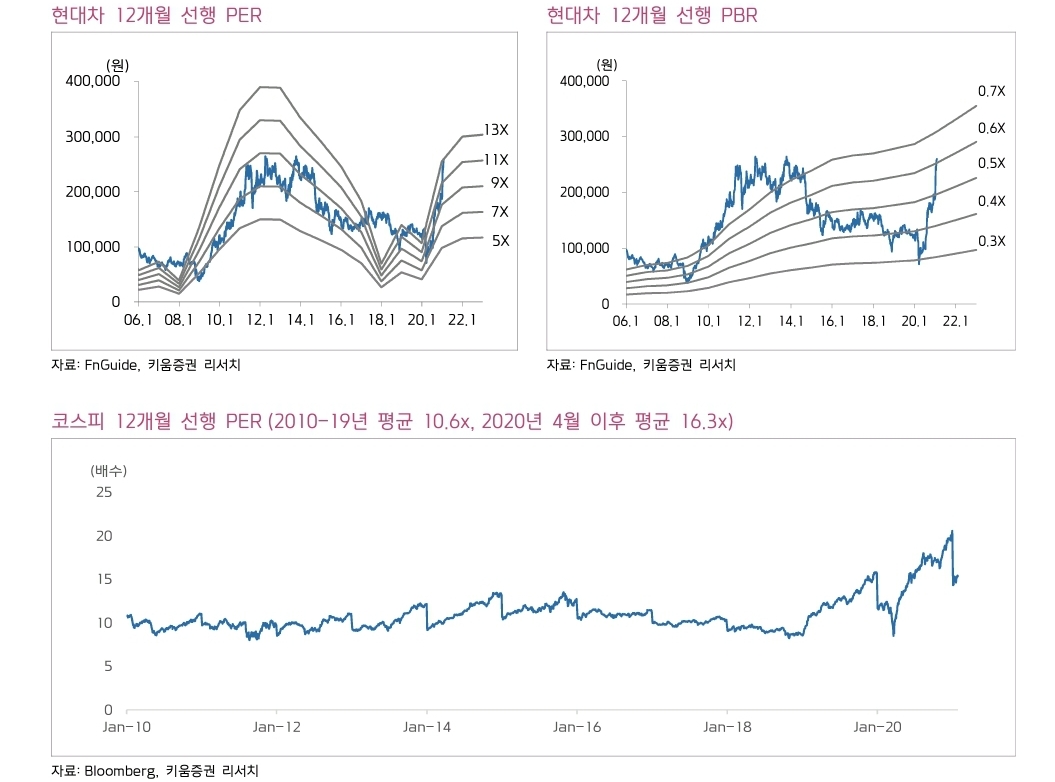

현대차 21년 영업이익은 6.81조원 전망되며, 주요 투자 포인트는

1) GV80 (미국 판매 본격화), GV70 (1H21 미국 출시), 투싼 (21년 1분기 유럽, 미국 출시) 등 주요 모델의 글로벌 출시에 따른 신차 효과가 이어질 예정이며,

2) 유럽(닛산), 브라질(포드), 러시아(혼다) 등 주요 지역 내 경쟁사 사업 부진에 따른 철수가 가속화되며 상대적 판매 호조세도 지속 될 것이라 전망하는데 기인한다. 그러나 최근 차량용 반도체 수급 이슈로 부분적 라인 정지 가능성은 리스크 요인이다.

친환경 라인업 강화를 통한 브랜드 가치 재평가가 기대된다.

출처 : 키움증권

'투자' 카테고리의 다른 글

| 엘앤에프(066970) 종목리포트 (0) | 2021.02.15 |

|---|---|

| 현대모비스 분석리포트 (0) | 2021.02.01 |

| KT 분석리포트 (0) | 2021.01.25 |

| 월덱스 분석리포트 (0) | 2021.01.25 |

| 2021년 베스트 애널리스트들이 사랑하는 종목 (0) | 2021.01.23 |