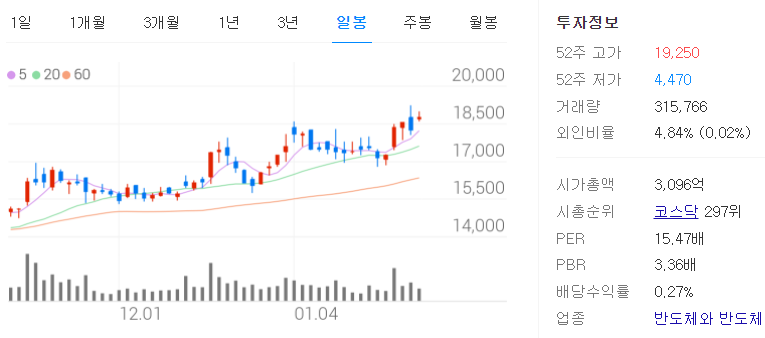

월덱스는 반도체 식각 공정용 소모성 부품을 공급하는 공정 소재 전문 가공 기업이다.

매출 비중은 실리콘 54%, 쿼츠 32%, 파인 세라믹 14%이다. 2021년 1월 4일 발간 자료에서 매출 2,000억원 달성이 멀지 않다고 언급한 이후, 2021년 에 달성할 가능성이 커진 것으로 판단되어 연간 실적 추정치를 기존 (매출 1,800억 원, 영업이익 405억 원, 순이익 310 억 원)에서 상향 조정해 매출 2,018억 원, 영업이익 417억 원, 순이익 320억 원으로 제시한다.

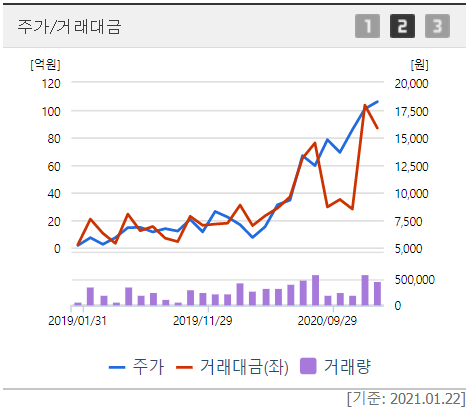

수요뿐만 아니라 생산능력 측면에서 매출 가시성 증가 수요 측면에서 국내 메모리 고객사로부터의 수주가 늘어나 2020년에 이어 2021년 1분기부터 매출의 성장을 견인한다. 공급 측면에서 생산라인의 증설이 2021년 3월 말까지 마무 리되며 수요 대응에 가능할 것으로 전망된다. 생산라인 중에서 1~4동이 100%에 근접한 가동률을 유지하다가 5동에 설비가 추가되었다. 산술적으로는 4+1=5에 해당되므로 생산 능력이 4에서 5로 25% 증가하는 것을 의미한다. 그러나 3 가지 측면을 고려하면 2021년 연간 매출이 전년 대비 25%가 아니라 31%까지 늘어날 가능성이 크다.

고려 사항 3가지는 다음과 같다.

과거에 증설했을 때보다 성능이 개선된 장비가 입고된 점,

전체 인원이 2020년 초 218명에서 2020년 9월 말 기준으로 231명까지 늘어난 것,

이후에도 기계 가공 / 실리콘 부품 생산 / 환경 안전 분야에서 채용이 이어진다는 점이다.

비메모리 고객사의 매출 기여도 30% 이상으로 높아 긍정적 월덱스의 ROE는 FnGuide 컨센서스 기준으로 2020년 26.4%, 2021년 25.0%이다. 그러나 PER 밸류에이션 측면에 서 월덱스가 저평가된 것은 반도체 장비사를 통해 공급하는 OEM 물량이 상대적으로 적다는 점 때문으로 판단된다. 이러한 저평가 요인은 비메모리 고객사의 매출 기여도가 40%에 가깝다는 점으로 극복할 수 있다고 판단된다. 2021년에 국내 메모리 고객사로부터의 수주가 빠르게 증가하더라도 비메모리 고객사향 매출 비중은 30% 이상을 유지할 것으로 전망된다. 이러한 수치는 여타 공정 소재/소모품 공급사 대비 높은 수준이다. 전방산업의 시스템 반도체 (비메모리) 시설투자 확대를 앞두고 월덱스의 비메모리 매출 비중이 높다는 점이 시장에서 재조명될 수 있다고 판단된다.

월덱스 기업개요

- 동사는 반도체 에칭 공정에 사용되는 반도체용 실리콘 전극과 링을 제조 판매 전문회사로 성장하며 이를 바탕으로 파인세라믹부분으로 사업 범위를 확대함.

- 종속회사인 WCQ를 적극 활용하여 고객과 밀접한 관계를 통해 직납 비중 규모 확대와 해외 시장 개척을 통해 국내 뿐 아니라 수출 비중을 확대하고 있음.

- 매출비중은 실리콘 54.3%, 쿼츠 외 45.7%로 실리콘 비중이 소폭 증가하는 추세.

출처 : 하나금융투자

'투자' 카테고리의 다른 글

| 현대차 분석리포트 (0) | 2021.01.27 |

|---|---|

| KT 분석리포트 (0) | 2021.01.25 |

| 2021년 베스트 애널리스트들이 사랑하는 종목 (0) | 2021.01.23 |

| 녹십자셀 분석리포트 (0) | 2021.01.23 |

| 삼성전자(인텔 파운드리 계약) (0) | 2021.01.22 |