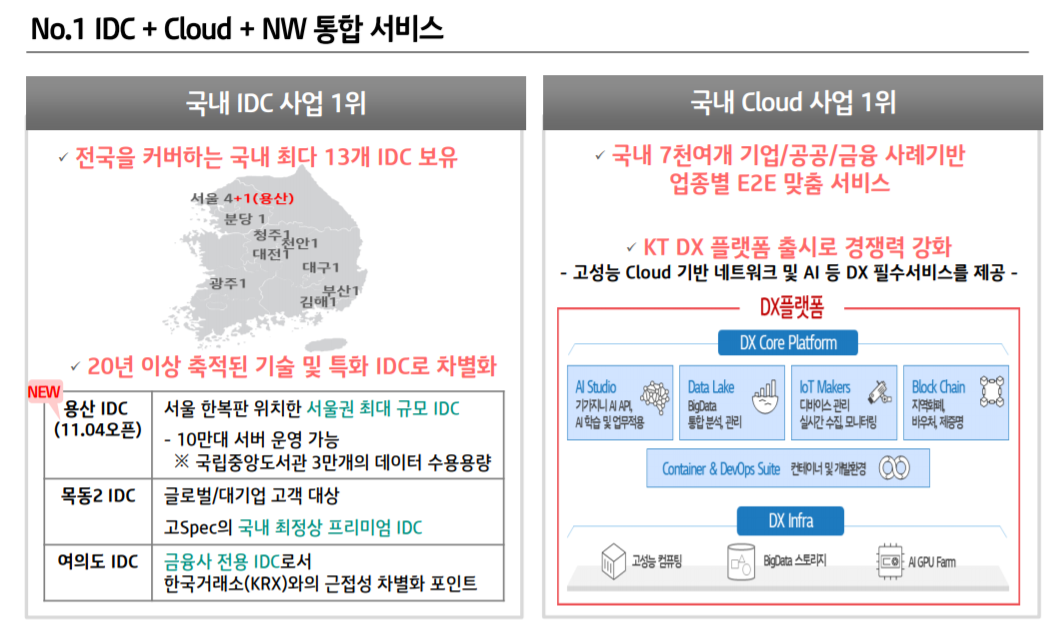

부진했던 BC카드, 에스테이트 회복, 용산 IDC 개장으로 B2B 외형 확장 지속

MNO 본업이 구조적 성장기에 진입함에 따라 주주친화적 배당 정책 지속 전망

4Q20 Preview: COVID-19에 가려진 본업 회복 4Q20 연결 매출액과 영업이익은 각각 6조 2,613억원(+1.1% YoY), 1,643억원(+10.8% YoY)으로 시장 컨센서스(영업이익 1,913억원)를 하회할 전망이다.

MNO 사업부는 5G 가입자 순증 78만명, 무선 ARPU 31,890원(+0.9% QoQ) 등 주요 지표들이 회복되며 별도 영업이익 1,218억원(+126.0% YoY)을 기록할 전망이다.

주요 연결 자회사 중 BC카드와 KT에스테이트는 COVID-19 영향으로 카드 결제와 호텔 임대 매출이 감소하면서 전체 수익성 하락을 주도했다. KT를 포함한 통신 3사 모두 4Q20부터 지난 2018년 6월 할당 받은 28GHz 주파수 손상처리를 진행함에 따라 영업외비용이 과거 대비 소폭 증가할 전망이다. 2021년 연결 영업이익 1.40조원(+18.2% YoY) 전망 2021년 연결 매출액 24.92조원(+4.0% YoY), 영업이익 1조 3,969억원(+18.2% YoY) 을 전망한다.

연말 기준 5G 가입자는 739만명(보급률 32.0%)을 예상하며, 무선 ARPU는 32,711원으로 전년 대비 +3.3% 성장할 전망이다.

BC카드와 에스테이트는 기저효과로 인해 2021년 각각 +0.3%, +6.5% 외형 성장이 예상되며,

콘텐츠 부문 은 두자릿수 성장세(+16.3%)를 회복할 전망이다.

B2B에서는 용산 IDC 개장으로 관련 실적이 2021년부터 반영되면서 기업 부문 성장을 주도할 전망이다. 구조적인 실적 개선 사이클 2021년 안정적인 5G 가입자 성장 구간에 진입함에 따라 MNO 본업의 구조적인 성 장이 예상된다. 새로운 주주친화적 배당 정책 도입으로 향후 2~3년 DPS 상향이 예상됨에 따라 배당 매력이 부각될 전망이다.

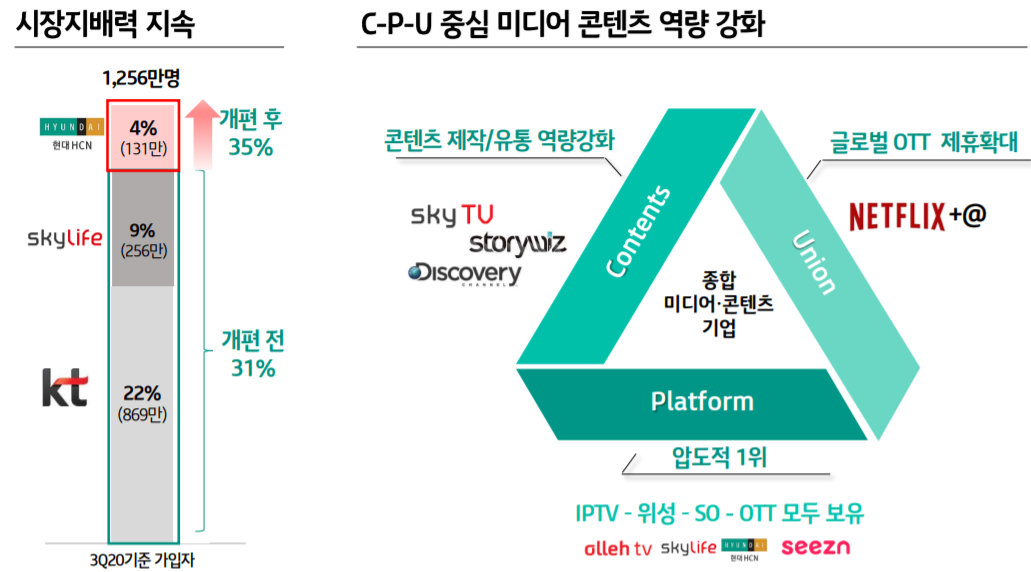

모바일, 인터넷, IPTV는 시장안정화 속 넷플릭스와의 제휴 등 경쟁력 강화로 매출 및 가입자 모두 증가 추세

출처 : 메리츠증권

'투자' 카테고리의 다른 글

| 현대모비스 분석리포트 (0) | 2021.02.01 |

|---|---|

| 현대차 분석리포트 (0) | 2021.01.27 |

| 월덱스 분석리포트 (0) | 2021.01.25 |

| 2021년 베스트 애널리스트들이 사랑하는 종목 (0) | 2021.01.23 |

| 녹십자셀 분석리포트 (0) | 2021.01.23 |