반응형

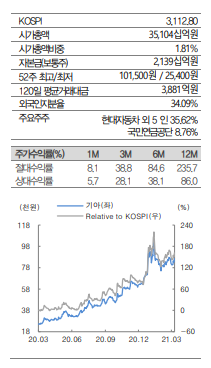

투자의견 매수, 목표주가 110,000원 유지

- 2021년 1분기 실적은 당사의 직전 추정치 및 시장의 기대치 부합 전망 - 반도체 공급 부족으로 인한 영향은 제한적임, 수익성 높은 국내 카니발 판매량은 지속적이며 북미 인센티브의 하락으로 높은 이익 구간 발생중

2021년 1분기 매출 16.4조, 영업이익 1.11조 전망

- 기아차의 2021년 1분기 실적은 매출액 16조 3,965억원(+12.6% yoy), 영업이익 1조 1,150억원(+150.6% yoy) 전망 - 북미지역 텔루라이드와 쏘렌토, K5의 준수한 판매로 인센티브 하락을 기 록하며 수익성에 기여 중

- 2020년 지난해 출시한 카니발 및 쏘렌토의 신차 효과는 여전히 지속중, 특히 카니발의 국내지역 판매량은 23,716대를 기록하며 이익 최대구간 을 견인 전망

하반기 출시할 EV6와 스포티지, Plan S 프로젝트 코어인 PBV 가시화 기대감

- EV6/스포티지 : 2021년 하반기 7월에 출시 예정인 전용 전기차 EV6의 사전계약이 21,016대를 기록하며 판매량 기대감, 스포티지의 완전변경 모델이 21년 하반기에 출시 예정, 신차효과 및 수익성 추가 개선 전망 - 전기차 전문 기업으로 발돋움 할 수 있는 Plan S 프로젝트와 신개념 차 량의 컨셉인 목적기반차량 PBV로 향후 전기차 시장을 이끌 것으로 전망

출처 대신증권

반응형

'투자' 카테고리의 다른 글

| 효성화학 (298000)_시총 1.6배 수준의 대규모 Capex가 마무리된다 (0) | 2021.04.07 |

|---|---|

| 명신산업 (009900)_생산 실적으로 확인 가능한 성장성 (0) | 2021.04.06 |

| 12살 저스틴 비버 발굴한 미 연예계 큰손… 그는 왜 '하이브'의 이사가 됐을까 (0) | 2021.04.06 |

| 골드만이 매수 추천한 6개 전기차 관련주, 韓기업 1곳도 (0) | 2021.04.06 |

| 골프존에 기대하는 업사이드 3 가지 (0) | 2021.04.06 |