실적과 브랜드 상승으로 밸류에이션 UP

코로나 19 기저효과 등으로 올해 실적 개선이 예상됨

올해 동사는 K-IFRS 연결기준 매출액 33,123 억원(YoY +5.9%), 영업이익 4,085 억원(YoY+19.3%)으로 예상되면서 그 동안의 부진에서 벗어날 것으로 기대된다. 이는 코로나19 기저효과등이 올해 본격화 되면서 실적이 회복될 것으로 예상되기 때문이다. 또한 Acushnet 의 경우도 올해 신제품 출시 등으로 실적개선이 예상된다. 무엇보다 올해 미국에서의 소비회복 등이 이러한 동사의 실적개선 가능성을 높일 수 있을 것이다.

브랜드 인지도 상승 등이 향후 밸류에이션 상승을 이끌 듯

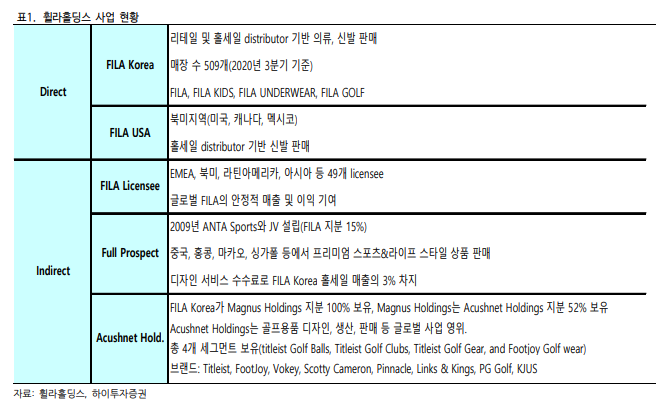

동사는 휠라(FILA) 브랜드로 국내 및 미국에서 신발, 의류 등을 판매하고 있으며, 휠라(FILA)브랜드에 대하여 글로벌 라이센시로부터 로열티도 수취하고 있다. 또한 중국의 Full Prospect법인(안타스포츠와의 JV)으로부터 매출의 3%를 디자인수수료로 수취할 뿐만 아니라, 보통주15%에 대한 지분법 이익 등을 인식한다. 이에 따라 브랜드 인지도가 동사 밸류에이션에지대하게 영향을 미친다. 실적이 개선 된다는 것은 그만큼 브랜드 인지도가 상승하고 있다는 것을 의미한다. 특히 올해의경우 동사의 실적개선이 예상됨에 따라 브랜드 인지도가 상승할 수 있을 것이며, 이를 기반으로 제품 카테고리를 확대하면서 선순환 구조를 만들 수 있을 것이다. 무엇보다 중국사업의 경우 안타스포츠의 영업력을 기반으로 지속적인 고성장세가 전망되면서 브랜드 가치의 상승은 한층 더 강화 될 것이다. 이와 같은 실적개선과 브랜드 인지도 상승 등이 향후 동사 밸류에이션 상승을 이끌 것이다.

글로벌 브랜드로서 밸류에이션 매력 증가 될 듯

동사의 주가는 올해 예상 실적기준으로 PER 10.2 배로 거래되고 있다.올해 코로나19 영향에서 벗어나면서 기저효과 등으로 실적 개선이 예상될 뿐만 아니라 이에 따른브랜드 가치 상승도 기대된다. 이에 따라 글로벌 브랜드로서의 밸류에이션 매력이 그만큼 증가 될

것이다.

출처 : 하이투자증권

'투자' 카테고리의 다른 글

| JYP Ent. (035900) 종목리포트 (0) | 2021.03.21 |

|---|---|

| 이엔에프테크놀로지(102710) 종목리포트 (0) | 2021.03.21 |

| 동국제약(086450) 종목리포트 (0) | 2021.03.21 |

| 롯데케미칼 (011170) 종목리포트 (0) | 2021.03.21 |

| SK머티리얼즈 (036490) 종목리포트 (0) | 2021.03.17 |