새로운 시대에서 커져가는 역할론

◎ 투자 포인트

• 자율주행 단계별 차별화 된 성장 전략.

1) Lv 2, 3 단계에서는 양산 가능 기술 확보 및 시장 수요 선점 전략,

2) Level 4+은 모셔널과의 협업을 통해 딥러닝 기반의 자율주행 판단 능력 강화에 초점

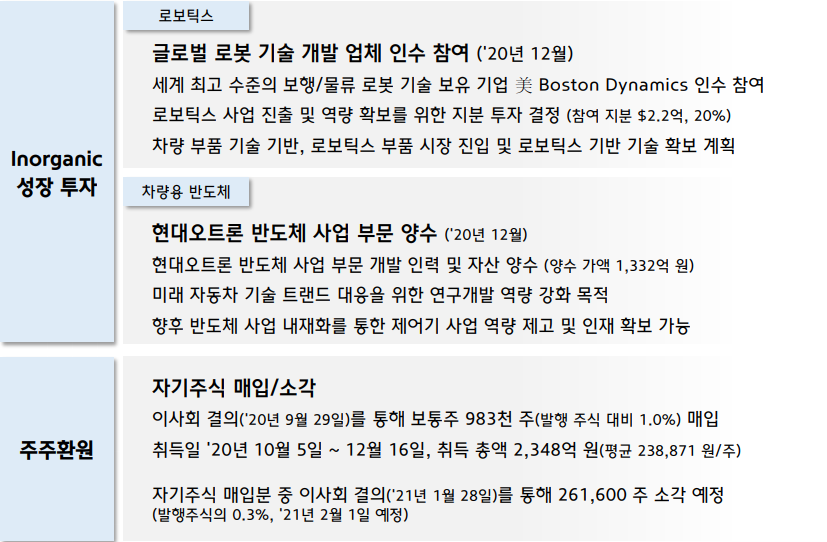

• 다양한 글로벌 업체들과의 협업을 통한 (벨로다인, 모셔널, 엔비직스, 보스턴 다이나믹스 등) 비유기적인 성장 전략도 병행

• 자율주행 핵심 센서 제조 기술을 내재화할 계획이며, 특히 라이다 등 일부 센서는 외부 업체 제품을 조달하지 만 소프트웨어는 현대차와 공동으로 개발해 데이터를 처리하는 시스템 개발에 집중

• 이 외에도 딥러닝 영상 인식 기술 개발을 위해 국내 최초로 Nvidia 슈퍼컴퓨터 DGX Superpod를 도입하는 등 자율주행 R&D를 위한 적극적인 행보를 보이고 있으며, 과거 하드웨어, A/S 중심의 사업구조가 전동화 및 소프트웨어 중심으로 변화되는 시점에서 그룹사 내 커져가는 동사의 역할론 주목

E-GMP 의 전동화 사업을 공급 중

현대기아차의 E-GMP 기반 차량 생산이 본격화 되었다. 아이오닉 5 출시를 시작으로 기아차 CV 등으로 동사 전동화 매출이 발생하기 시작해 손익구조 개선이 예상된다. 특히 전동화 사업은 2Q21 부터 BEP 를 넘어설 가능성이 높아졌다고 판단되는데, 이는 E-GMP 공급되는 전용 부품에 대해서는 현대모비스의 자체 설계부품의 비중이 증가하는 구조이기 때문이다.

완성차 공급 제약, 상반기 동사 A/S 부품매출 증가로 반사수혜 예상

1H21 자동차 산업은 자동차용 반도체 공급부족 심화에 따른 신차생산 감소로 대체산업의 반사수혜가 예상된다. 최대 해외 시장인 미국 기준으로, 텍사스 날씨 영향과 더불어 연간 1 천만대 생산 시장 중 약 10%의 생산감소가 예상되는 가운데 이동에 대한 수요는 상당히 의미있게 나타나 특히 동사의 경우에도 A/S 부품 매출이 2Q21 에는 눈에띄는 증가세가 부각될 것으로 예상한다.

잠재적으로 PBV 매출도 동반발생구조: 2025 년 전동화 매출 21.6 조

기아차를 중심으로 현대차그룹은 PBV 사업을 확장 중이다. 따라서 배터리팩, BSA, PEM 을 중심으로 동사 전동화 매출이 구조적으로 증가할 것으로 예상된다. 2030 년 기준으로 그룹사 내에서는 약 300 만대 이상의 전기차 생산량이 발생할 것으로 예상되며, 2025 년 기준으로는 약 21.6 조원의 전동화 매출이 발생할 것으로 추정한다. 투자의견 Buy 유지, 목표주가 440,000 원 유지: 핵심은 결국 전동화 사업 기존

기업가치 결정변수

전동화 사업의 수익성과 방향성에 의존될 것으로 기대되는 가운데, 현대차그룹의 E-GMP 기반 차량에 대한 반응이 기대치를 상회하고 있어 해당 부품 밸류체인은 모두 수혜가 예상된다. 동사의 경우 2021 년부터 울산 전동화 공장을 필두로 충주, 평택공장의 신규 생산거점에서 투자회수가 본격화 될 것이다.

출처 : 키움증권, 이베스트증권

'투자' 카테고리의 다른 글

| 롯데정밀화학(004000) 종목리포트 (0) | 2021.03.17 |

|---|---|

| 골프존 (215000) 종목리포트 (0) | 2021.03.16 |

| 테슬라 주가 (0) | 2021.03.14 |

| 엔브이에이치코리아(067570) 종목리포트 (0) | 2021.03.14 |

| 기아자동차(000270) 종목리포트 (0) | 2021.03.09 |