반응형

사회적 거리두기에도 불구하고 예상을 상회하는 1 분기 실적 전망

- 사회적 거리두기로 인한 영업 차질, 경쟁사 진입의 막연한 우려 있지만, 현실은 1 분기

매출액 812 억원(+11.6%YoY), 영업이익 197 억원(+28.3%YoY)의 호실적 예상

- 코로나19 로 1 월의 절반 영업중단, 그 후로도 영업시간 제한 중이지만, 호실적 예상

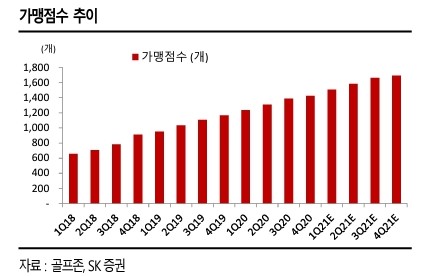

- 신규 가맹 증가와 라운드 수 증가에 따른 매출 호조 선순환 지속

- 코로나19 로 인한 수혜/피해를 떠나서 신규 골퍼 유입에 따른 라운드수 증가가 핵심

우려와 달리 1 분기 호실적 예상하는 이유는?

수도권 지역의 사회적 거리두기 2.5 단계 영향으로 지난 12 월 8 일부터 1 월 17 일까지 골프존 매장들의 영업이 중지 됐으며,

1월 18일부터 지금까지도 제한적인 영업시간 규제를 받고 있다(피크타임은 7 시~11 시).

하지만, 신규골퍼 유입과 상대적으로 소수의 인원이 즐기는 스크린골프에 대한 선호로 2 월부터 라운드수가 호조를 보이고 있으며,

신규 가맹점 증가에 따른 시스템 하드웨어 판매가 호조를 보이고 있다. 추정 라운드 매출은 2% YoY 감소가 예상되지만, 시스템 하드웨어 매출이 22% 증가하고, 비용 증가

요인은 여전히 제한적이어서 호실적이었던 1Q20 실적을 뛰어넘을 것으로 예상한다.

신규 골퍼 유입이 2021 년 호실적의 핵심

스크린골프 시장은 코로나19 확산이 심해지면 영업제한으로 피해를 보고, 반대로 코로나19 가 끝난다면 골퍼들이 야외로 몰려 나가서 피해를 볼 것이라는 우려가 있다.

물론 코로나19 가 어느 정도 통제되는 상황에서는 스크린골프로 골퍼들이 몰리는 효과가 없다고는 할 순 없지만, 핵심은 작년부터 급증한 신규 골퍼들의 유입이다. 스크린골프를 치는 신규 골퍼들의 확대와 골프존 라운드수 호조는 신규 가맹점 증가에 따른 시스템

매출 증대로 이어지고 있다. 2021 년 실적은 다시 사회적 거리두기 2.5단계 이상으로 가지 않는다면,

스크린골프 라운드수 호조와 신규 가맹 증가에 따른 시스템 판매 증가, 골프존투어 등 비용증가 요인이 제한적인 상황에서 매출액 3,317 억원(+11.1%YoY), 영업

이익 712 억원(+38.0%YoY)의 호실적이 예상된다. 만약 2022 년 정상적인 야외 레저활동이 가능해 진다고 하더라도 스크린골프에 친근해진 골퍼들이 실적의 안전판 역할을 해줄 것으로 예상한다.

출처 sk증권

반응형

'투자' 카테고리의 다른 글

| SK 바이오사이언스(302440) 종목리포트 (0) | 2021.03.17 |

|---|---|

| 롯데정밀화학(004000) 종목리포트 (0) | 2021.03.17 |

| 현대모비스(012330) 종목리포트 (0) | 2021.03.14 |

| 테슬라 주가 (0) | 2021.03.14 |

| 엔브이에이치코리아(067570) 종목리포트 (0) | 2021.03.14 |