확고한 사업부 재편 의지, 투자 매력 부각

- 기회 비용이 큰 MC, 사업부 전략 변화 오래 걸리지 않을 듯. Discount 해소에 무게

- 1Q21 매출액 17조 1,553 억원(QoQ -8.7%, YoY +16.5%), 영업이익 1 조원(QoQ +53.9%, YoY -8.2%) 추정. 펀더멘탈도 견고

- 최근 MC 재편 차질 우려로 주가 조정, 매수 기회로 활용할 필요

기회 비용이 큰 MC, 사업부 전략 변화 오래 걸리지 않을 듯

MC 부문 구체적인 방향성은 상반기 중 정해질 것으로 예상. 2015 년 이후 연간 평균 적자 8,300 억원 수준으로 시간 지체에 따른 기회 비용은 갈수록 커지기 때문.

대상 업체와 방식에 대해서는 예상하기는 힘드나 모바일 통신 부문에서의 IP 그리고 하이엔드급 라인 양산 설비 등은 스마트폰 제조사 이외에도 글로벌 ICT 업체가 관심을 가지기에 충분.

4조원 수준의 Discount value 해소에 무게 펀더멘탈도 견고 1Q21 매출액 17 조 1,553 억원(QoQ -8.7%, YoY +16.5%), 영업이익 1 조원(QoQ +53.9%, YoY -8.2%) 추정.

위생 가전 및 신가전 성장으로 HA 가 전사 실적을 주도.

TV 는 패널 가격 상승에도 프리미엄과 온라인 채널 판매 확대로 상쇄.

VS는 올해 하반 기 턴어라운드는 기점으로 2023 년 마그나와의 JV 실적 기여 본격화.

최근 중국 난징 공장 증설도 JV의 유럽을 포함한 글로벌 전기차 시장 대응 목적으로 전장 사업 청사진 지지

최근 주가 하락은 매수 기회

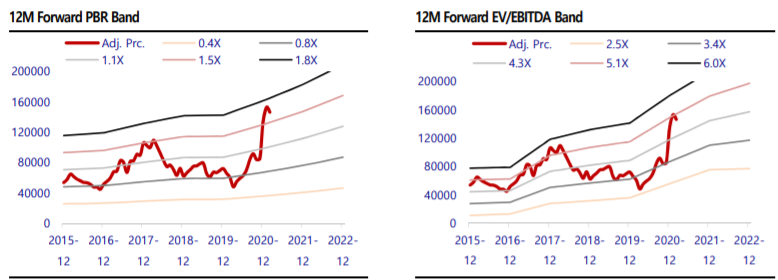

HE, HA, MC 사업 가치 합산만으로도 29조원 설명 가능.

VS 본부는 추가적인 주가 업 사이드의 핵심으로 2021 년 EBITDA 기준으로 최소 5조원의 가치가 확보되며 성장 속도에 따라서 향후 추가적인 rerating 여지도 충분.

최근 MC 재편 차질 우려로 주가 조 정, 이를 매수 기회로 활용할 필요

출처 : SK증권

'투자' 카테고리의 다른 글

| 계양전기 (012200) 종목리포트 (0) | 2021.03.06 |

|---|---|

| 팅크웨어 (084730) 종목리포트 (0) | 2021.03.06 |

| 가상화폐 뛰어든 테크기업들, 통제 받지않는 ‘금융 권력’ 꿈꾼다 (0) | 2021.03.03 |

| 심상치 않은 '아이오닉 5' 돌풍…어디까지 몰아칠까 (0) | 2021.03.01 |

| KT 종목리포트 (0) | 2021.03.01 |