반응형

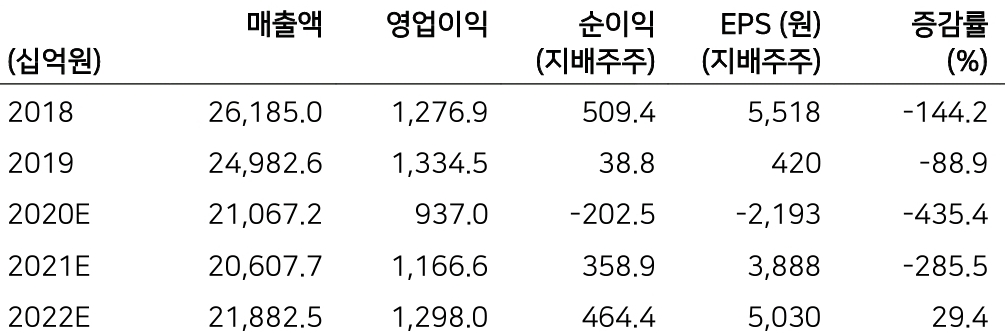

4Q20 손상차손 발생 가능하나 2021년에는 손상차손 규모 크게 감소

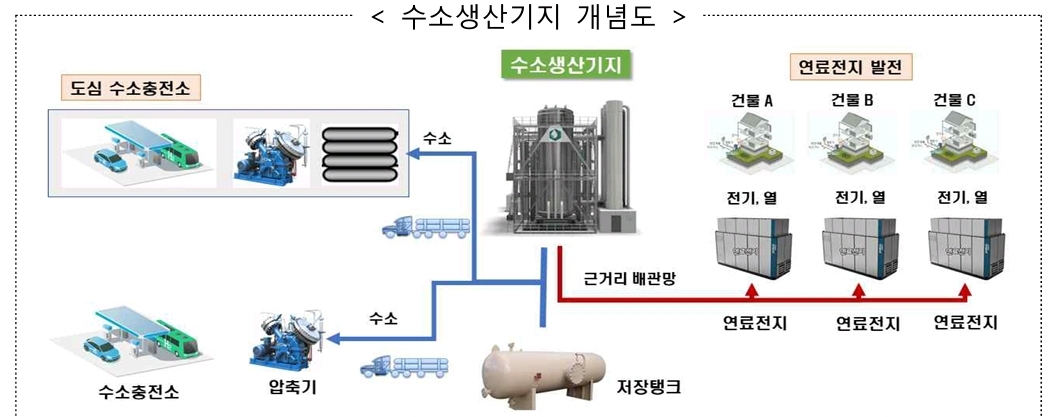

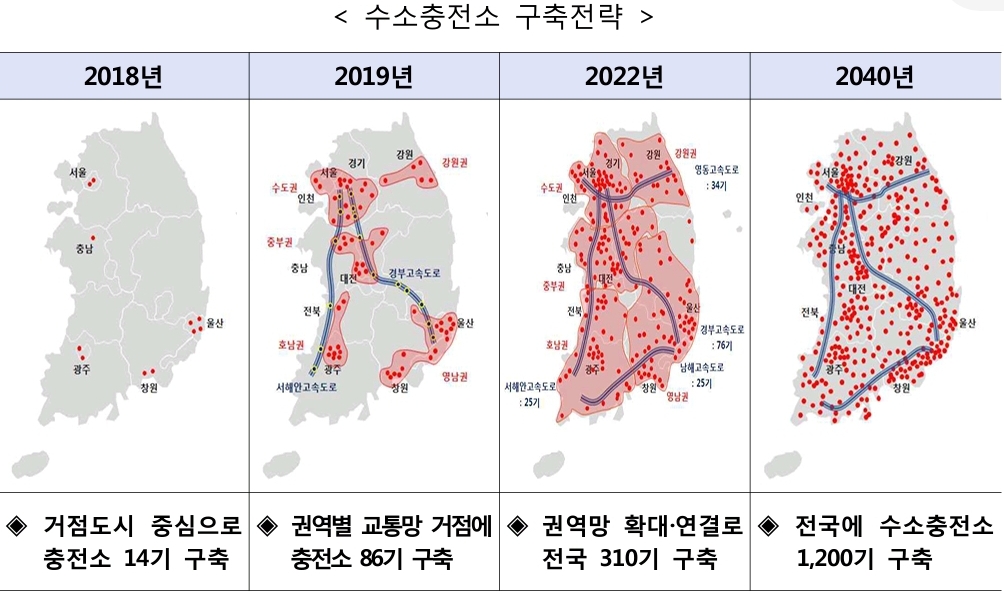

장기적으로 수소 사업에서 10조원 가량의 매출 창출 가능

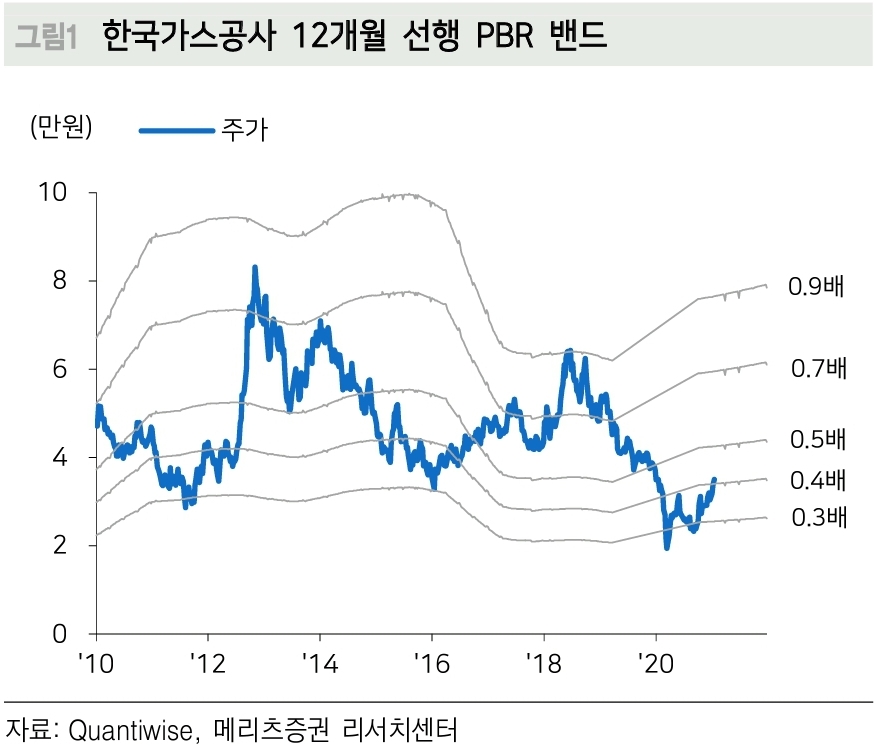

LNG 발전량 개선, 유가 상승, 베타 상승으로 2021년 적정투자보수도 증가

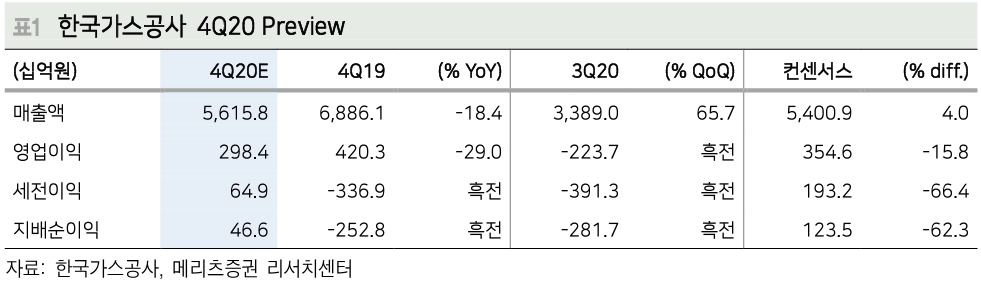

한국가스공사 4Q20 손상차손 인식 여부에 주목 4Q20 연결 영업이익은 2,984억원(-29.0% YoY)를 기록하며 컨센서스(3,546억원)를하회할 전망이다.

본업인 LNG 사업도 개선 중이며, 빠른 시일내 수소 사업 로드맵을 공유할 계획이다.

계획이 구체화되면 수소 사업 가치도 주가에 반영되기 시작할 가능성이 높다.

2040년 345만톤 공급(2019년 4월 발표 계획 기준) 시 수소 사업에서 10조원 매출 창출이 가능하다.

낮아졌던 2021년 요금기저 눈높이도 높여야 할 시기다. 기저발전기 용량과 이용률 감소에 따라 LNG 발전량이 예상보다 호조를 보일 것이며, 최근 유가 및 LNG 가격의 가파른 상승세도 운전자금을 증가시키는 요소다.

출처 : 메리츠증권

반응형

'투자' 카테고리의 다른 글

| 삼성엔지니어링 분석리포트 (0) | 2021.01.22 |

|---|---|

| JYP엔터테인먼트 분석리포트 (0) | 2021.01.21 |

| LG전자 분석리포트 (0) | 2021.01.21 |

| '애플카' 기아가 맡기로 가닥..美조지아공장 협력 거점 (0) | 2021.01.19 |

| 헌대차 분석리포트 (0) | 2021.01.19 |