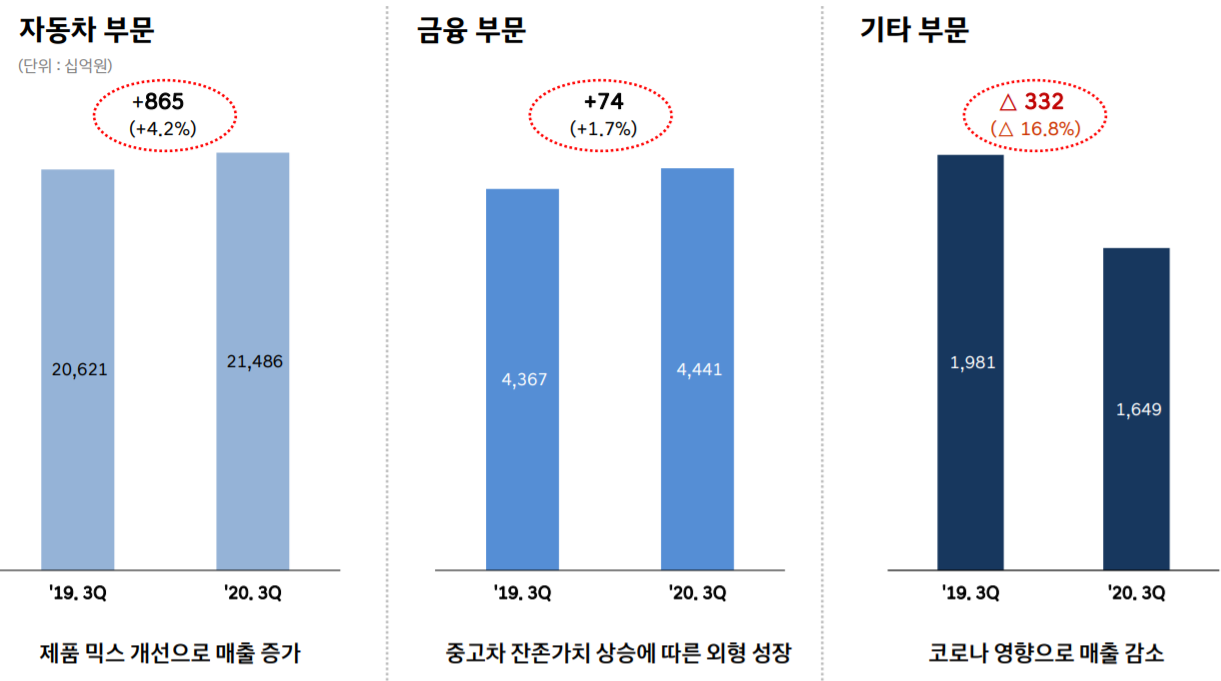

■ 현대차 전년비 이익 대폭 개선

현대차의 4분기 매출액은 28.8조원(+3.4%yoy), 영업이익 1.67조원(+43.4%yoy), 지배이익 1.3조원(+62.9%yoy)를 기록할 것으로 전망됨.

■ 코로나-19 재확산에도 불구하고 내수시장 판매가 전년비 5.8% 증가하였으며 GV80, 신형 투싼, G80 등 고수익성 모델 중심으로 판매가 양호하였음

■ 향후전망

➢ 코로나19 재확산 우려에 따른 글로벌 수요 회복에 대한 불확실성 존재

➢ 4분기, 국내 더 뉴G70 및 GV70 등 제네시스 신차 라인업 강화

➢ 신형 엘란트라, 투싼, 더 뉴 싼타페 글로벌 출시로 신차 싸이클 지속

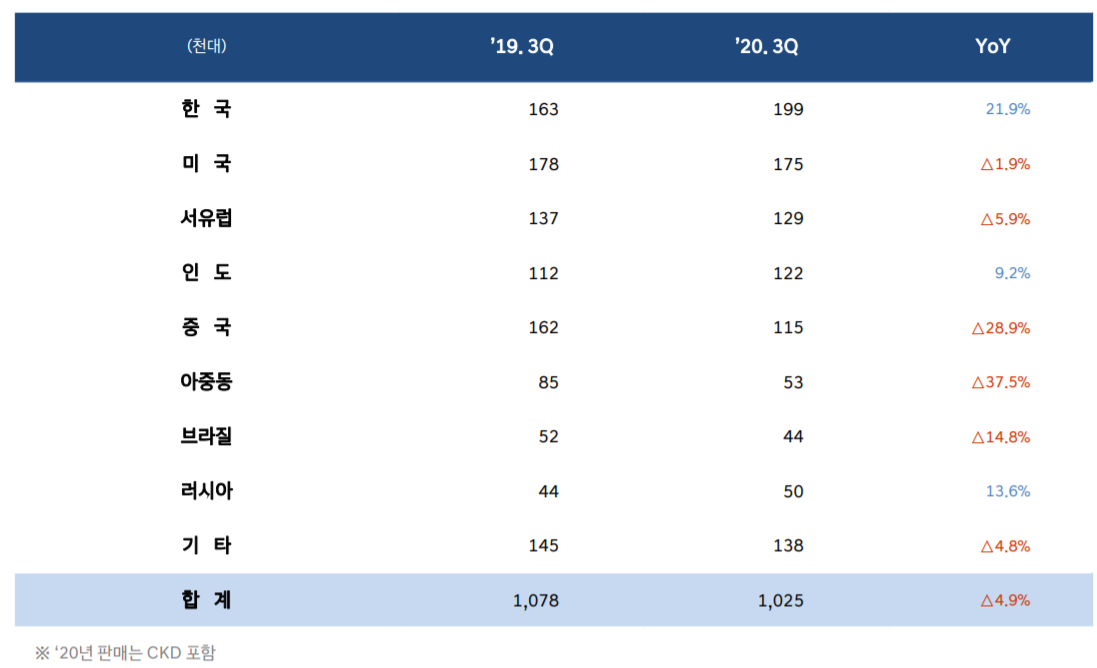

■ 4분기 현대차의 미국 시장 리테일 판매는 전년비 2.5% 감소하였음. 하지만, 렌터카 시장 등 법인 판매 수요 위축이 감소 원인으로 일반 고객 판매는 전년비 증가하였음.

차급 측면에서는 아반떼 수요가 전년비 39% 감소한 반면, SUV 차량 판매가 큰 폭 증가함 공급 축소, 재고 감축으로 인한 판매 조건 개선과 중고차 판가 상승으로 북미 판매 법인과 캐피탈 사의 실적 개선이 지속될 것으로 전망됨.

맨하임 중고차 인덱스 기준 4분기 중고차 시세는 160선을 지속적으로 상회하고 있음.

중고차 가격 상승폭이 가장 컸던 지난 3분기 수준의 이익 개선이 나타나지는 않겠으나 영업 환경 매우 양호한 상황임

■ 2021년 실적 개선 기대해도 좋을듯

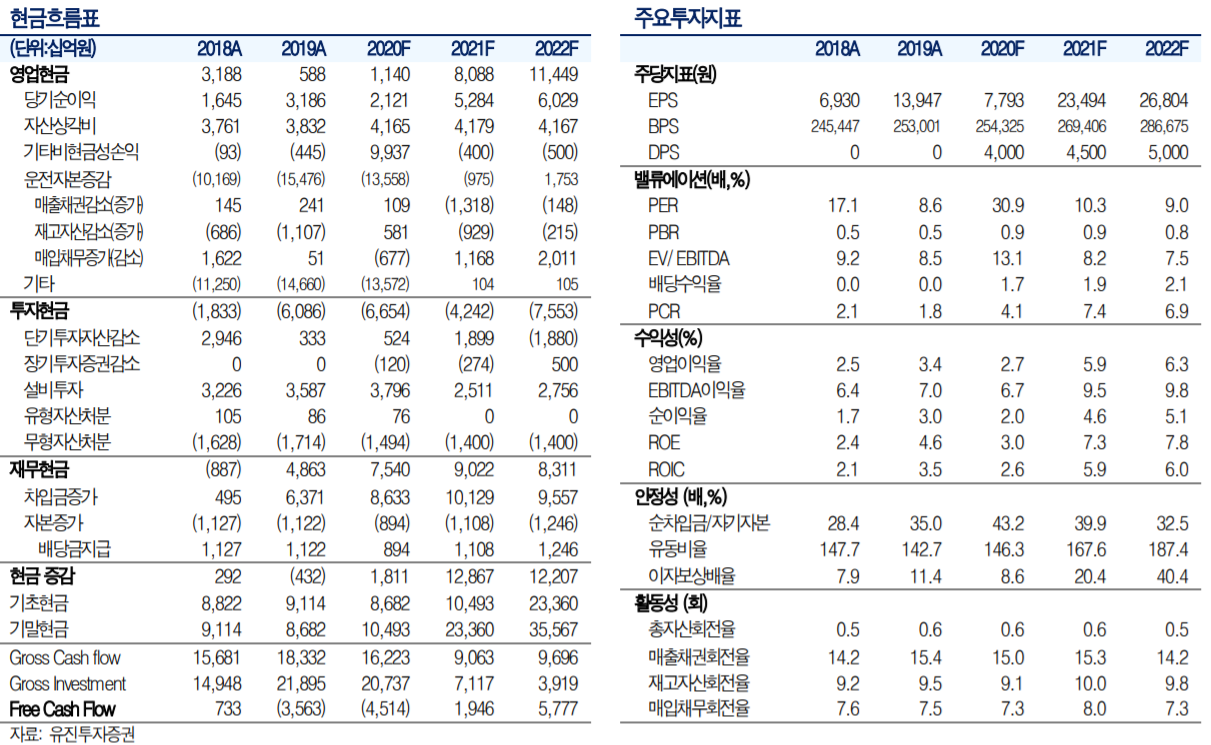

2021년 연간 실적은 매출액 115.5조원(+11.6%yoy), 영업이익 6.8조원(+143.5%yoy), 지배이익 5조원(+201.5%yoy)를 전망함.

글로벌 신차 수요는 2020년 기저 효과로 올해 큰 폭의 개선세를 보여줄 것으로 기대되며 대규모 리콜 비용 선반영으로 판보충 부담도 줄어들 것. 이머징 시장의 수요 회복은 다소 시간이 걸리겠지만 주요 선진국의 수요 개선세가 본격적으로 나타날 전망임

■ 모빌리티 기업으로 변화 중

최선호주 추천 유지 미래차 중심의 사업 구조 변화가 가속화 되고 있음. 수소차 사업은 수소연료전지기술 기반의 플랫폼 비즈니스로 사업 영역이 확장되었으며 전기차는 아이오닉 5 출시를 시작으로 공격적인 신차 출시가 계속될 것. 실적 개선뿐 아니라 미래차 시장 경쟁력 입증이 주가 상승의 모멘텀 될 것. 업종 최선호주 추천을 유지함

출처 : 유진투자증권, 현대자동차

'투자' 카테고리의 다른 글

| LG전자 분석리포트 (0) | 2021.01.21 |

|---|---|

| '애플카' 기아가 맡기로 가닥..美조지아공장 협력 거점 (0) | 2021.01.19 |

| SK머티리얼즈 분석리포트 (0) | 2021.01.19 |

| "비트코인 '0원'으로 떨어질 수 있다"…UBS의 경고 (0) | 2021.01.18 |

| 셀트리온 분석리포트 (0) | 2021.01.18 |