■ CJ제일제당의 4Q20 실적이 시장 컨센서스에 부합할 것으로 전망되는 가운데, 중국 라이신/트립토판 스팟 가격이 당사의 기대 이상으로 강세를 보이고 있다. 중국 돼지사육두수 증가에 곡물가격 상승 효과가 더해지면서, 사료용 아미노산의 판가 상승세가 심화되고 있는 것으로 추산된다. 이에 따라, 바이오 사업부의 실적 추정치가 점차 상향될 것으로 기대된다.

CJ제일제당의 4Q20 연결기준 영업이익은 3,148억원(+17% YoY), 대한통운 제외기준 영업이익은 2,152억원(+25% YoY)으로 시장 컨센서스에 부합할 것으로 전망된다. 사료용 아미노산 수요 호조, 국내 가공식품 수요 호조 및 SKU 구조 조정 효과에 힘입어, 바이오 사업부와 슈완스를 제외한 가공식품 사업부를 중심으로 이익이 증가할 것으로 판단된다.

• 가공식품: 영업이익 896억원 젂망(+419억원 YoY). 1) 코로나19로 인한 내식 수요 호조, 2) 가공식품 SKU 합리화에 따른 수익성 개선에 기인. 다만, 슈완스는 코로나19로 인한 시즌성 매출(추수감사절/할로윈 등) 부진과 판촉비 증가로 전년동기 대비 감익 전망(-80억원 YoY).

• 소재식품: 영업이익 19억원 전망(-61억원 YoY). 주로 명절 시점 차이에 따른 부정적 캘린더 효과에 기인.

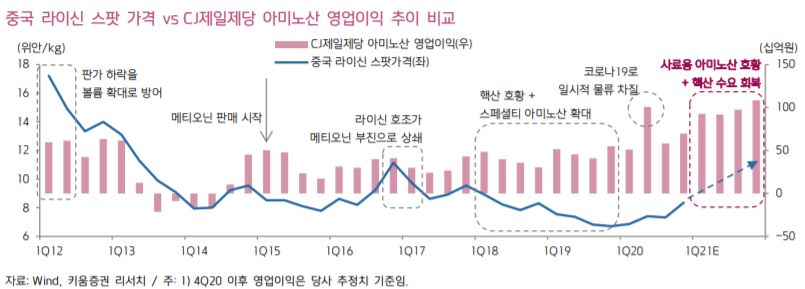

• 바이오: 영업이익 837억원 전망(+151억원 YoY). 주로 사료용 아미노산 수요 호조(라이신/트립토판 매출 +20% 이상, 스페셜티 아미노산 매출 +60% 이상 YoY)에 기인.

• F&C: 영업이익 400억원 전망(-167억원 QoQ). 3분기 대비 축산 시세 하락에 기인(기존 가이던스 부합).

■ 사료용 아미노산 Super Cycle의 시작

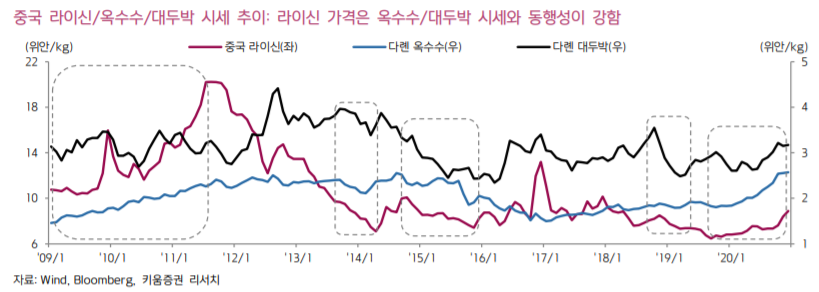

중국 돼지사육두수 확대와 곡물가격 상승으로 인해, 사료용 아미노산의 Super Cycle이 시작되고 있다. 따라서, 바이오 사업부의 실적 추정치 상향 가능성에 관심을 가져야 한다. 특히, 4Q20 중국 라이신/트립토판 스팟 가격은 3Q20 대비 각각 +14%, +25% 상승하였고(분기 평균 기준), 최근에는 라이신/트립토판 스팟 가격이 각각 10위안/kg, 60위안/kg을 돌파한 상황(중국 Feedtrade 기준)이다. 이와 같은 중국 라이신 스팟 가격 강세에 힘입어, 유럽 라이신 스팟 가격은 20년 9월말 1.05~1.1유로/kg에서 올해 1월초 1.45~1.65유로/kg 수준까지 상승한 상황이다(Mid 값 기준 +44% 상승). 따라서, 동사의 1Q21 아미노산 ASP가 라이신/ 트립토판을 중심으로 크게 상승할 것으로 판단되기 때문에(통상 스팟 시세 3개 월 래깅 반영), 1Q21 대한통운 제외 기준 영업이익 추정치를 2,787억원(+27% YoY)으로 상향 조정(바이오 영업이익 추정치는 926억원으로 상향)한다.

최근 중국 사료용 아미노산 스팟 가격 강세는 1) 중국 돼지사육두수 증가와 2) 곡물가격 상승에 따른 Cost Push Inflation 효과 및 대체재 가격의 매력도 하락에 기인하기 때문이다. 중국 농업부는 ASF(아프리카 돼지열병)로 급감한 돼지사육두수를 21년말까지 정상화 시키려 하고 있기 때문에, 중국 배합사료 시장은 약 +15~20% 정도 성장할 것으로 추산된다. 또한, 최근에 국제 곡물가격이 상승하고, 중국의 사료 생산량이 급증하면서, 중국 내수 곡물가격도 상승 압력을 크게 받고 있는 상황이다(최근 1M 수익률: 다롄 옥수수 +11%, 대두박 +14%). 이에 따라, 사료용 아미노산의 생산자들은 원재료 단가(옥수수) 상승분을 판가에 완전히 전가하고 있으며, 사료용 아미노산의 소비자(축산업체)들은 아미노산의 대체재인 옥수수와 대두박을 사용할 유인이 축소되고 있다. 따라서, 사료용 아미노산의 분기별 ASP는 라이신/트립토판을 중심으로 올해 내내 상승 추세를 보일 가능성이 높다. 만약, 춘절 이후 비수기 구간에도 스팟 가격이 강세를 보인다면, CJ제일제당바이오 사업부의 실적 전망치는 추가로 상향 조정될 것으로 기대된다.

더불어, 중국 핵산 수요가 회복될 가능성이 높은 점도 긍정적이다. 코로나19로 충격을 받 았던 중국 외식 경기가 반등하면서(외부활동 재개 영향), 조미료의 소재로 쓰이는 MSG와 핵산의 수요가 반등할 가능성이 높기 때문이다. 20년 9월부터 중국 MSG 가격이 상위 3개 사업자 중심으로 가격인상이 진행되고 있는 점을 감안한다면, 핵산 수요의 회복 강도도 올해 내내 강하게 나타날 것으로 기대된다(컨택트 전환 효과). 가공식품 사업 부의 견조한 이익 성장이 지속되는 가운데, 사료용 아미노산 호황 Cycle 진입과 핵산 수요 회복에 따라, 바이오 사업부의 실적 추정치가 점차 상향될 것으로 기대된다.

출처 : 키움증권

'투자' 카테고리의 다른 글

| 라가르드 ECB 총재 "비트코인, 규제 필요" (0) | 2021.01.14 |

|---|---|

| 현대차 전용플랫폼 탑재한 전기차 '아이오닉 5' 최초 공개 (0) | 2021.01.14 |

| 삼성엔지니어링 분석리포트 (0) | 2021.01.14 |

| 현대일렉트릭 분석리포트 (0) | 2021.01.14 |

| 유한양행 분석리포트 (0) | 2021.01.13 |