1분기 실적은 3공장 초기 생산 물량으로 매출 인식 이연 효과, 환율 하락, 유지 보수 기간 영향 등으로 기대치를 하회할 것으로 예상됩니다. 이를 반영하듯 동 사의 YTD 주가 수익률은 -9%로 부진한 흐름을 이어오고 있습니다. 하반기에 는 실적 개선 효과가 뚜렷할 것으로 전망되어 연말로 갈수록 긍정적인 주가 흐 름이 예상됩니다.

1분기 실적 컨센서스 하회 전망

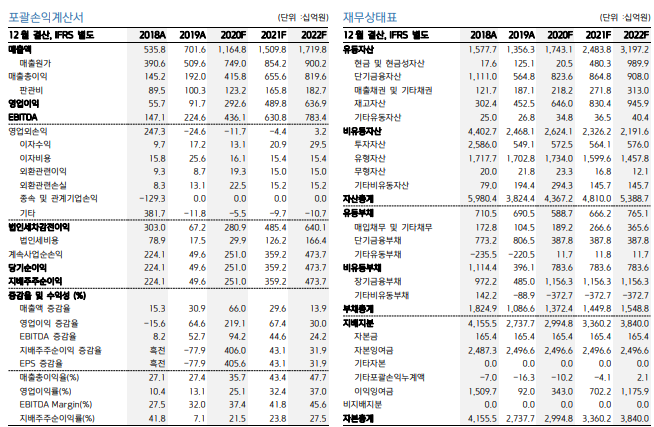

1분기 매출액 2,799억원(YoY +35%), 영업이익 726억원(YoY 16%, OPM 26%) 으로 매출액과 영업이익 시장 컨센서스를 각각 -25%, -14% 하회가 예상된다.

1분기 반영되는 공장 가동률은 전분기 대비 1공장은 10% 하락, 2공장 동일, 3 공장은 25% 상승하였다.

- 1Q21 반영 가동률: 1공장 60%, 2공장 100%, 3공장 50%

- 4Q20 반영 가동률: 1공장 70%, 2공장 100%, 3공장 25%

3공장 가동률 상승에도 불구하고 실적 하회 요인으로 1) 3공장 생산분 매출 인 식이 추후에 반영되는 초기 단계 생산 물량이며, 2) 환율 하락, 3) 유지보수로 인 한 1공장 가동률 하락 등이 있다.

1분기 3공장에 가동된 초기 생산 물량 비중이 높아 K-IFRS 1115호 기준으로 추후 인식되기 때문에 3공장 가동률 증가로 인한 단기 이익개선 효과는 미미 할 것으로 전망된다. 다만, 이러한 초기 생산 물량은 상업 생산할 때 이연 인식 되어 추후 반영될 전망이다. 또한, 1분기 평균 환율도 1,114원(YoY -6.7%)으로 비우호적이었으며, 1공장 가동률은 정기 유지보수로 인해 하락한 영향이 있었 을 것으로 추정된다. 이 밖에도 4공장 증설로 인해 인력 또한 500~600명 증 가하며 인건비 상승이 예상된다.

올해는 하반기가 좋은 상저하고 실적

코로나로 인한 CMO 수주 수혜 등의 효과는 하반기부터 본격 발생할 것으로 예상되며, 3공장 가동률 또한 하반기에 상승하며 레버리지 효과가 기대된다. 올해 하반기 실적 성장에 이어 ‘22년에는 1/2/3공장 풀 가동으로 이익 개선 효과가 기대되며, ‘22년말~’23년초 4공장 가동 개시될 것으로 전망된다. 연간 실적 추 정치 조정 미미하여 투자의견 BUY, 목표주가 98만원을 유지한다.

출처 키움증권

'투자' 카테고리의 다른 글

| 현대일렉트릭 종목 분석보고서 (0) | 2021.04.08 |

|---|---|

| 날으는 '비트코인', 내달리는 '알트코인'…리플 등 급등 (0) | 2021.04.08 |

| 효성화학 (298000)_시총 1.6배 수준의 대규모 Capex가 마무리된다 (0) | 2021.04.07 |

| 명신산업 (009900)_생산 실적으로 확인 가능한 성장성 (0) | 2021.04.06 |

| 기아차_개선된 실적이 이어지는 구간 (0) | 2021.04.06 |