최근 차량용 반도체 및 아디포니트릴이 촉발한 자동차부품/소재 서플라이 체인의 이상으로 완성차 업체들의 재고 축적 수요가 급격히 증가하고 있습니다. 이에 효성 첨단소재의 타이어코드/에어백/산업용사/GST의 판가가 동시에 상승하고 있습니다.

※ 동사는 인적분할로 설립된 신설회사로 2018년 7월 재상장하였으며, 분할전 회사인 효성의 사업 중 산업자재 사업부문을 영위하고 있음

올해 1분기 영업이익, 어닝 서프라이즈 전망

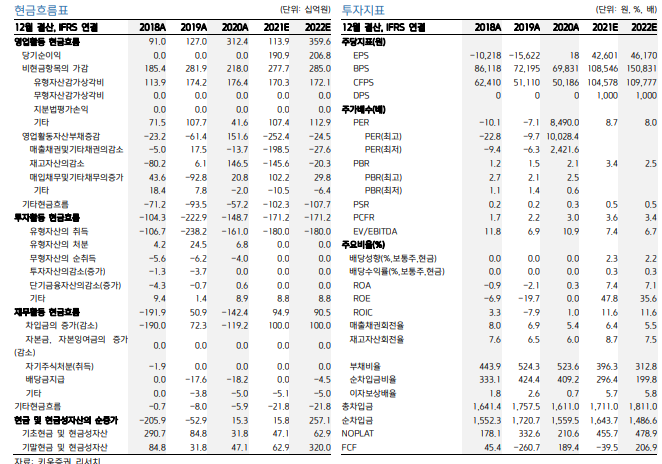

효성첨단소재의 올해 1분기 영업이익은 750억원으로 작년 동기 대비 163.2% 증가하며, 어닝 서프라이즈를 기록할 전망이다. 참고로 이는 작년 연간 영업이익의 2.2배에 해당하는 수치이다.

주력 사업부문인 타이어보강재의 가동률/판가 개선이 예상되고, 기타부문도 아라미드/탄소섬유가 견고한 마진율을 유지하고 있는 가운데, 베트남 스판덱스 플랜트의 수익성 개선이 전망되 기 때문이다.

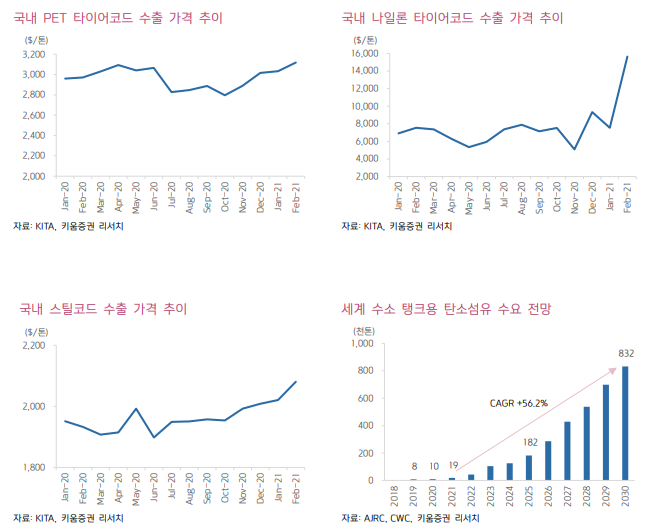

1) 타이어보강재부문 영업이익은 568억원으로 작년 동기 대비 163.2% 증가 할 전망이다. 전방 자동차/타이어 업체들의 판매량 증가 및 주요 수요처인 미국/유럽 자동차 시장의 회복으로 판가가 상승하고 있고, 동사 국내/외 타이어 보강재 플랜트들의 가동률 개선이 예상되고, 구조조정 완료로 스틸코드가 실적 턴어라운드가 발생하고 있으며, 차량용 반도체 수급 차질이 촉발한 자동차 부품/소재 서플라이 체인의 이상으로 고객사들의 재고 확보 수요가 거세지고 있기 때문이다.

2) 기타부문 영업이익은 182억원으로 작년 동기 대비 105.0% 증가할 전망이다. 스판덱스 수급 타이트로 단일 생산능력 기준 세계 7위 수준인 베트남 스판덱스 플랜트의 실적 호조세가 이어질 예상이고, 산업 용사/인테리어/에어백/GST도 전방 업황 개선으로 양호한 실적 흐름이 전망 되며, 특수섬유부문도 견고한 실적을 유지할 것으로 추정되기 때문이다. 한편 올해 2분기도 경쟁 업체 대비 높은 고정 거래 비중을 고려할 경우 증익 추세가 더 거세질 가능성이 크다.

효성첨단소재는 타이어코드 세계 1위 업체이고, 경쟁 타이어코드 업체 (Kordsa, Indorama Ventures)들의 평균 배수가 13배인 점을 고려하면 2021년 12월(예상) 7.56배는 무리 하지 않은 수치이다. 한편 수소 관련 프리미엄은 아직 고려하지 않았다. 참고로 수소저장용 기 업체인 Hexagon Composites EV/EBITDA는 58.8배에 형성되어 있다.

* EV/EBITDA : 기업의 시장가치(EV)를 세전영업이익(EBITDA)으로 나눈 값

출처 키움증권

'투자' 카테고리의 다른 글

| 에너지 업종 주간동향 (0) | 2021.04.04 |

|---|---|

| 현대모비스(012330) 종목리포트 (0) | 2021.04.04 |

| 한전기술(052690)_해상풍력 EPC 사업자로의 재평가 필요 (0) | 2021.04.03 |

| 현대중공업그룹, 수소 시장 '출사표'...밸류체인 키워 '1위 기업' 목표 (0) | 2021.04.02 |

| 포스코 최정우 “철강 넘어 친환경·모빌리티 중심으로 전환해야” (0) | 2021.04.02 |