통신주는 5G관련 매출이 그동안 본격적으로 빛을 발휘하지 못한 것이 사실입니다. 하지만 자율주행, IOT, AI등 그동안 꿈꿔왔던 것들이 현실로 다가오고 있고, 그러한 꿈들이 실현되기 위해서는 초고속 통신이 기반이 되어야하기 때문에 본격적인 매출 및 이익 증가가 예상됩니다. 또는 KT는 정보통신, 금융, 부동산 등 다양한 포트폴리오를 가지고 있으므로, 경기가 회복된다면, 지속 가능한 성장이 가능할 것 같습니다.

KT : 매출 소폭 감소, 순이익률은 정체

-

유무선 통신 부문의 양호한 성장에도 COVID-19 여파로 금융 부문이 부진한 가운데 정보기술, 시설경비 등의 기타 부문 역성장으로 전년동기대비 매출 소폭 감소.

-

인건비 증가에도 기타영업비용 감소 등에 따른 영업비용 부담 완화로 전년동기대비 영업이익률 소폭 상승, 법인세비용 증가로 순이익률은 전년동기 수준에 정체.

-

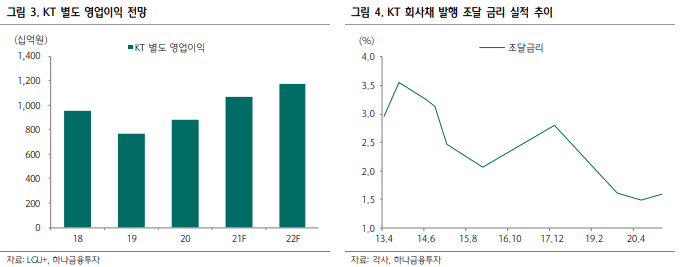

COVID-19 장기화로 금융 부문의 회복이 제한적일 것으로 예상되나, 5G 및 IPTV 가입자 증가 등으로 매출 성장 가능할 것으로 전망됨.

2020년 KT는 주당배당금(DPS)을 전년대비 22% 늘렸다. 시장 예상치를 크게 상회하는 놀라운 수준이었다. 이에 따라 KT 주가 는 단기간에 급반등할 가능성이 높아 보인다.

통신주 바닥은 사 실상 PER이 아니라 기대배당수익률이 결정하기 때문이다. 지난 해 배당 수준만 유지된다고 봐도 KT 기대배당수익률은 5.5%에 달한다. 과거 특별한 경우를 제외하면 KT 기대배당수익률이 5%가 넘어간 적이 없었다. 아마도 이러한 현상은 KT 경영진들이 지난해 배당에 대해 보수적으로 언급한 데에서 비롯되었다는 판단이다. 따라서 이제부터 후행적으로 KT 주당배당금이 1,350원까 지 증가한 부분에 대한 주가 반영이 이루어질 공산이 크다.

최근 금리 수준을 감안하면 당연히 급격한 매수세 유입이 예상된다. 아마도 이번에 KT 주가 반등이 나타난다면 향후 수년간 이 가격 대를 다시 보기는 어려울 것이란 판단이다.

6.5%의 기대배당수익률, 절호의 기회

더 중요한 건 올해에도 KT DPS 증가가 유력하다는 점이다. 배당의 원천이라고 볼 수 있는 통신부문 실적 전망이 어느때보다도 밝기 때문이다. 지난해 통신부문 영업이익이 증가 전환한데 이어 금년부터는 본격적인 성장세를 나타낼 전망이다.

5G 가입자 증가로 인한 이동전화 ARPU 상승이 본격화되고 있기 때문이다. 따라서 당연히 주당배당금이 오를 것인데 2019년 1,100원 → 2020년 1,350원 → 2021년(F) 1,600원이 예상된다. 올해 기대배당수익률은 무려 6.5%에 달한다. 현재 통신사 기대배당수익률과 주당배당금 추세 및 전망을 감안하면 KT 주가는 오를 수 밖에 없다.

역사적 저점 수준인데다가 시장 금리와의 차이가 너무 벌어진 상황이 며, 통신사 배당금 추세는 향후 통신사 장기 실적 전망을 가늠하게 하는 이정표 역할을 해왔기 때문이다. 투자 심리 개선과 더불 어 배당 매수세 유입에 따른 단기 주가 상승이 기대된다.

'투자' 카테고리의 다른 글

| 달러화 약세가 쉬어가는 이유 (0) | 2021.02.18 |

|---|---|

| S-Oil 종목리포트 (0) | 2021.02.17 |

| 침 한방울로 3분만에 감염 판별..무증상도 잡아내는 키트 나온다 (0) | 2021.02.16 |

| 엘앤에프(066970) 종목리포트 (0) | 2021.02.15 |

| 현대모비스 분석리포트 (0) | 2021.02.01 |