올해 영업이익은 1조5,220 억원이 예상돼 유사한 실적 기대.

1 분기는 Dubai 유 기준 4 분기 $44.6/bbl → 3 월 $64.4/bbl로 상향돼 재고 관련이익 급증.

남은 상반기는 백신 보급에 따른 활동량 증가 및 정유 수요 회복에 주목.

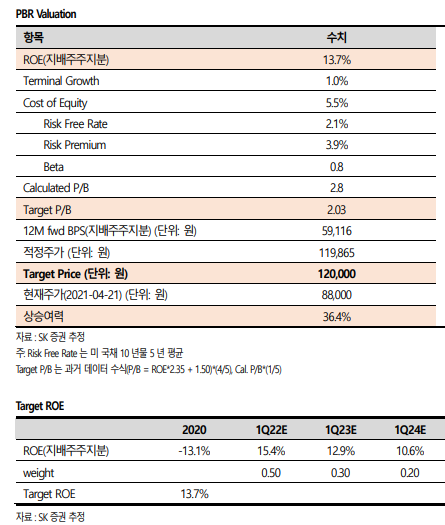

백신보급률 10% 아래로 추가 접종 시 정유제품 수요 회복과 마진 상승 가능해 순수정유에 기회 존재. Valuation 은 PBRROE 기준 Target PBR 2.03 부여, 목표주가 120,000 원 투자의견 매수를 제시함

(1) 예상보다 빠른 휘발유 회복 코로나19 가 확산 된 이후 침체된 수요로 주저 앉았던 복합정제마진은 $1/bbl 초반에 서 현재 $3/bbl 이상까지 회복됐다. 마진 개선을 이끈 것은 휘발유 수요 회복으로 보인 다. 미국을 중심으로 한 백신 배포 등 여파로 자동차를 이용한 이동량이 늘어난 것으로 파악된다. 아직, 글로벌 2 차백신률 10% 미달이나 추가 접종 수요 회복 여지 충분하다.

(2) 화학/윤활기유의 존재감 RUC/ODC 설비가 빛을 발하는 시기로 판단된다. PP/PO 가격 모두 지속 우상향을 띄 었다. 여기에 Px/Benzene 가격 빠르게 회복 중으로 화학 실적 베이스라인의 레벨업 기 대된다. Benzene 가격은 3 월 평균 $839/t 에서 4 월 평균 $992.5/t 까지 상승해 +8.3% 증가했다. 또한, 윤활기유는 글로벌 가동률 하락 및 수급 불안정에 이익률 30% 이상 기록하며 강세 유지 중이다. 과거 16~`17(31.4%, 26%)년 이익률 강세 추이 기대된다.

(3) 열어두는 수소 개연성 동사의 장기적인 정유 수요 둔화에 따른 대응은 화학사업부 확대, 그리고 수소 기회로 판단된다. 지난 3 월 연료전지기업 FCI(Fuel Cell Innovation)에 투자하는 등 개연성을 열어두고 있다. 또한, 모기업 격인 아람코 또한 수소에 대한 관심을 표명한 만큼 동사 의 수소 사업 확장 가능성에도 주목이 필요하다. 다만, FCI 는 2027 년 100MW 생산 능력 확보 예정으로, 블룸에너지 현 300MW 임을 감안 CAPA 크기는 아직 제한적이다.

유가상승의 정유 + 화학/윤활기유 강세

2021 년 매출액과 영업이익 추정치는 각각 22.6 조원, 1 조5,220 억원 예상돼 04/29 일 기준 컨센서스(23 조원 / 1 조 5,777 억원) 유사한 수준을 예상한다. 1 분기는 매출액 5,345 억원, 영업이익 629억원 기록했다. Dubai 유 기준 4 분기 $44.6/bbl → 3 월 평균 $64.4/bbl 로 상향돼 재고관련이익(2,850 억원) 및 Spread 측면에서 우호적으로 작용했 다. 또한, 윤활기유 수급 쇼티지에 이익률 35.9%로 수익성 상향에 이익기여 높았다.

백신에 걸어보는 순수 정유

1 분기 시차조정 복합정제마진은 유가 상승의 여파로 4 분기 $4.74/bbl 에서 1 분기 $7.49/bbl 까지 상승했다. 다만, 현재 유가의 추가상승은 부담스러운 상황으로 스팟 복 합정제마진의 향방에 주목할 필요 있다. 미국, 이스라엘 등지에서는 백신 보급 15~20% 수준에서 활동량이 개선되는 모습 나타났다. 활동량의 증가는 곧 가솔린의 수요를 뜻하 는 바 글로벌리 백신 보급 10% 아래인 것을 감안 마진 개선 여지 충분해 보인다.

투자의견 매수, 목표주가 120,000 원, 신규 커버리지 개시

코로나19 로 침체된 수요는 정유 본업에 대한 우려를 일으킨다. 다만, 백신의 보급은 현 실화 중이며 실제 마진개선까지 발생 중이다. 완전한 회복에는 어려움 따르나 가솔린을 필두로 한 마진 개선 및 실적 개선 가능하다. 동시에 화학/윤활기유의 실적 호조가 당분 간 뒷받침될 것으로 기대한다. Valuation 은 PBR-ROE 기준 Target PBR 2.03 부여. 이 에 목표주가 120,000 원, 투자의견 매수로 신규 커버리지 개시한다.

출처 SK증권

'투자' 카테고리의 다른 글

| SK하이닉스 1Q21 컨퍼런스콜 내용 요약 (0) | 2021.05.02 |

|---|---|

| 메모리 반도체 산업 동향 (0) | 2021.05.02 |

| 현대일렉트릭(267260)_수익성, 체질 개선 또 확인: 2Q 부터 MIX 도 좋아진다 (0) | 2021.05.01 |

| 삼성엔지니어링(028050)_제 자리를 향해 (0) | 2021.05.01 |

| 글로벌 쿼츠웨어 리더 ‘원익큐엔씨’반도체 제조공정 필수품 ‘쿼츠웨어’의 강자차세대 신소재 ‘세라믹스’도 넘버원 꿈꾼다 (0) | 2021.04.28 |