1 분기 영업이익은 시장 기대치를 상회했습니다. 해외 발주시장의 회복 움직임과 함께 조금씩 늘어나는 동사의 수주 파이프라인에 주목할 필요가 있겠습니다. 동사에 대해 투자의견 Buy 를 유지하고 목표주가를 20,000 원으로 상향합니다.

1분기 영업이익, 시장 컨센서스 16% 상회

삼성엔지니어링의 1분기 매출액은 1.5조 원, 영업이익은 1073억 원으로 전년동기 대비 각각 -3.9%, +25.5%의 증감률을 기록했다. 총 매출액 감소는 관계사 프로젝트의 정산 지연 문제로 매출 차질이 발생한 영향이며 현재 정산 완료에 따라 2분기 매출 회복으로 나타날 전망이다. 반면, 이익 증가는 화공 부문 마진 개선에 기인한다. 1분기 화공 부문 GPM은 10.9%를 기록했는데, 환율 상승 효과를 제거하더라도 9.5% 수준으로 양호했다. 한편, 지분법 대상 해외법인의 실적 부진에 도 불구하고 환관련 이익으로 순이익 증가는 더 컸다.

멀티플 회복 구간

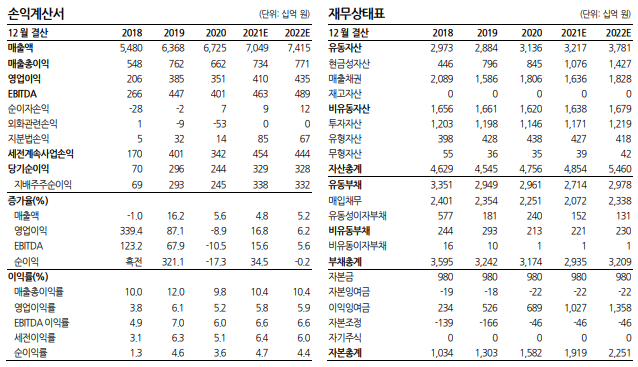

1분기 해외 신규수주는 2500억원 수준에 그쳤으나 지난 4월에 수주 한 사우디 AGIC(7350억 원)를 포함하면 현재 약 1조 원의 수주를 기록하고 있다. 1.3조원의 계열사 수주까지 고려하면 수주 목표(6조원) 달성률이 약 37% 수준이다. 이에 앞서 2월 말에는 1년 이상 지연됐던 UAE 하일앤가샤(45억 불, 3Pkg)의 상업입찰이 재개되는가 하면, 4월 에 들어서는 사우디 아람코가 Zuluf GOSP(30억 불, 2Pkg)의 입찰 일정을 7월로 당겼다는 소식을 전했다. 중동 주요 발주처의 대형 프로젝 트 입찰 재개 움직임은 해외 발주시장이 유가 급락과 코로나 19 쇼크로부터 점차 벗어남과 동시에 기존 투자 계획으로의 복귀를 시사한다.

투자의견 Buy 유지, 목표주가 20,000원으로 상향

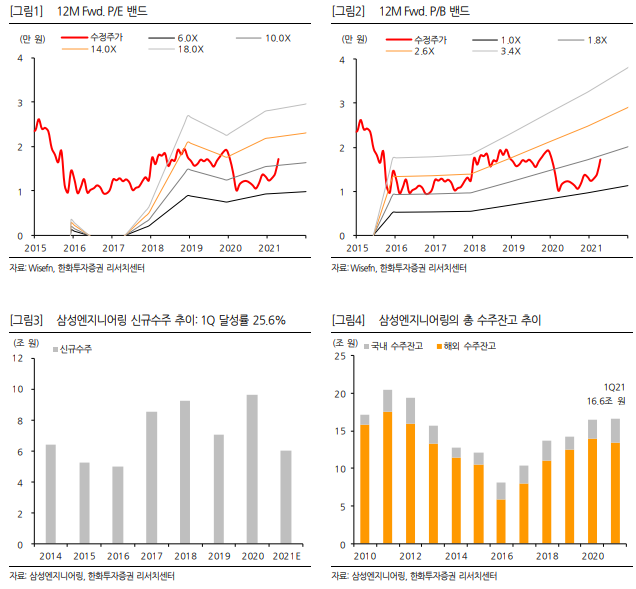

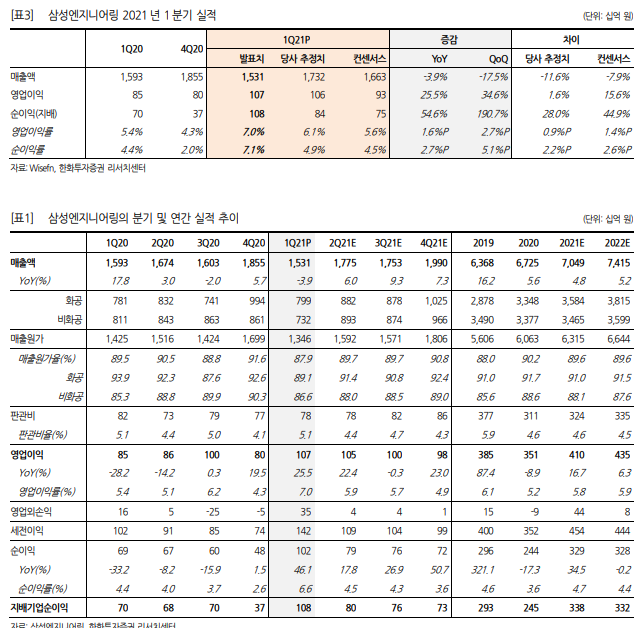

삼성엔지니어링에 대해 투자의견 BUY를 유지하며, 목표주가를 기존 16,000원에서 20,000원으로 상향한다. ‘21년 순이익 추정치를 13% 상 향했으며, 목표배수를 1.6배에서 1.9배로 올렸다. 작년과 같이 비우호 적인 시장환경 속에서도 수주잔고 성장을 일으키며 역대 네 번째로 높 은 수주잔고를 기록하고 있다는 점을 상기시킬 필요가 있다. 무엇보다 최악을 디딘 해외 발주시장과 조금씩 늘어나는 수주 파이프라인 등으 로 수주 회복에 대한 기대감은 점차 높아질 것으로 보인다. 현재 동사 의 주가는 12M Fwd. P/E 10.8배, P/B 1.7배다.

'투자' 카테고리의 다른 글

| S-Oil (010950_백신은 보급된다. 사람은 움직인다. (0) | 2021.05.01 |

|---|---|

| 현대일렉트릭(267260)_수익성, 체질 개선 또 확인: 2Q 부터 MIX 도 좋아진다 (0) | 2021.05.01 |

| 글로벌 쿼츠웨어 리더 ‘원익큐엔씨’반도체 제조공정 필수품 ‘쿼츠웨어’의 강자차세대 신소재 ‘세라믹스’도 넘버원 꿈꾼다 (0) | 2021.04.28 |

| 원익큐엔씨, 미국 쿼츠 및 실리콘 업체 모멘티브社 인수 (0) | 2021.04.28 |

| SKIET, 벌써 14조원 몰렸다…"이러다 1주도 못 받을 수도" (0) | 2021.04.28 |