반응형

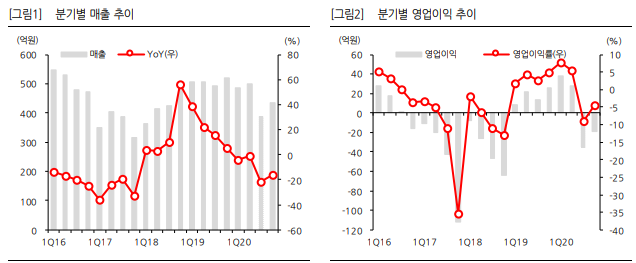

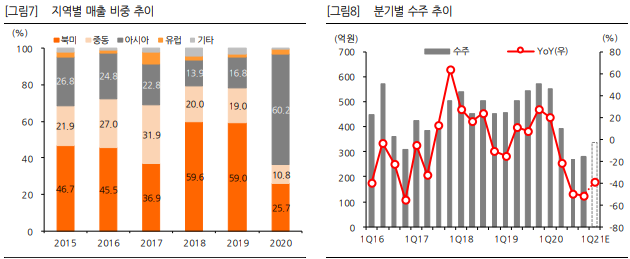

전분기 대비 수주는 회복 흐름 1분기 수주는 300억원을 넘어설 것으로 예상한다.

19년 2분기부터 20 년 1분기까지 분기평균 수주액이 540억원이었던 걸 생각하면 회복이라 하기 어렵지만 최근 2개분기 수주가 270억원대 그쳤다는 점에서 전 분기 대비 늘어나고 있다. 국내 건설사들의 지난 해 해외수주가 호조를 보였던만큼 하반기로 갈수록 수주는 늘어날 것으로 전망한다.

수주가 회복되면 수익성도 좋아질 것

자회사 화진PF의 적자로 인해 지난 해 3분기, 4분기 영업적자전환했으 나, 수주가 회복되면서 적자폭은 매 분기 줄어들 것으로 보인다. 중국 을 경유해 북미LNG 터미널로 가는 STS 계열 매출이 늘고 있는 점도 수익성 개선에는 긍정적이다.

출처 한화투자증권

반응형

'투자' 카테고리의 다른 글

| ‘수소생산·발전을 장치 하나로’…고효율 일체형 연료전지 개발 (0) | 2021.04.02 |

|---|---|

| 두산그룹, 올해는 수소 생산·전기차 충전 사업으로 달린다 (0) | 2021.04.02 |

| 미국 주식(인플레이션에 대한 의견) (0) | 2021.03.31 |

| 수소차 중국 기업들 시장 진입 러시, 성장기 시작 (0) | 2021.03.31 |

| 삼성전자(005930) 종목리포트 (0) | 2021.03.26 |