유한양행은 아직까지는 씨앗을 뿌리는 단계이지만, 투자한 바이오벤처와 신약후보 물질들이 빛을 발휘한다면 새로운 모멘텁으로 작용할 것으로 예상됩니다.

여전히 적자를 벗어나지 못하고 있는 자회사들

유한양행 4분기 연결 기준 매출액은 4,614억원(YoY, 17.2%), 영업이익은 272억원(YoY, 218.8%, OPM, 5.9%)을 시현, 컨 센서스를 약 32% 하회하는 어닝 쇼크한 실적을 시현하였다.

4 분기 영업이익은 얀센으로부터 수령받은 마일스톤 6,500만 달러로 인해 약 400억원 정도의 컨센서스가 형성되어 있었다. 별도 기준 영업이익은 428억원으로 시장의 기대에 부응하였으나,

유한화학이 96억원 적자, 유한건강생활(뉴오리진)이 약 50억원 적자를 기록, 연결 기준 자회사들이 합산 약 157억원 적 자를 시현하면서 연결 기준 영업이익과 큰 차이가 발생하였다.

더불어 연구개발비가 전년 대비 60.5% 증가한 494억원이 발생했는데 이것은 오스코텍과의 마일스톤 수익배분 금액이 반영 되었기 때문이다.

2021년 두 자릿수 매출액 성장 기대

2020년 플러스 성장을 기대했던 처방약 부문은 4분기 전년 대비 약 6% 감소하며 연간으로 전년과 비슷한 규모를 달성하였다.

2021년 처방약 부문의 성장률은 애드파마가 개발한 개량신약들이 연속적으로 출시되면서 전년대비 두 자릿수 성장이 가능할 것으로 예상된다. 더불어 2021년 유한양행의 비처방약과 생활건강사업부는 전년 대비 약 40~50% 고성장할 수 있을 것으로 예상된다.

유한양행은 2020년 총 389억원을 투자, 프로바이오틱스 OEM, ODM 업체 메디오젠의 지분 30%를 확보하며 최대주주로 등극했는데, 메디오젠에서 생산한 프로바이오틱스를 비처방약과 건강기능식품으로 개발하여 판매함으로써 2021년 비처방약과 생활건강 사업부문의 매출 규모가 확대될 것으로 예상된다.

다만 기술료 수익 부문의 경우 2분기 베링거잉겔하임으로 기술이전 된 NASH 치 료제 YH25724가 임상 1상에 진입하면서 약 1,000만 달러 마일 스톤을 수령하는 것 외에 대규모 기술료 수취는 예정된 것이 없어 서 2020년 1,556억원이었던 기술료 수익은 절반 수준인 750억원 규모에 그칠 것으로 전망된다.

유한양행의 R&D 모멘텀은 하반기부터

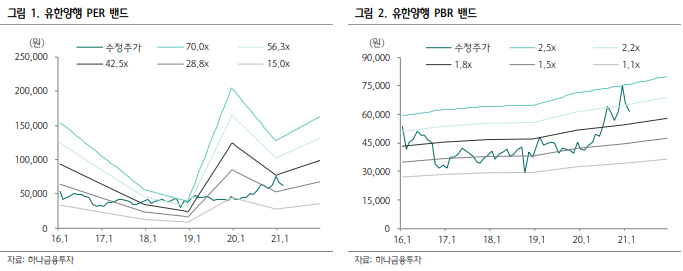

유한양행의 상반기 R&D 모멘텀이었던 렉라자(레이저티닙)가 1월 국내 식약처로부터 조건부 승인을 획득하면서, 유한양행의 주가는 상반기 모멘텀 소실로 지속적으로 하락하고 있다.

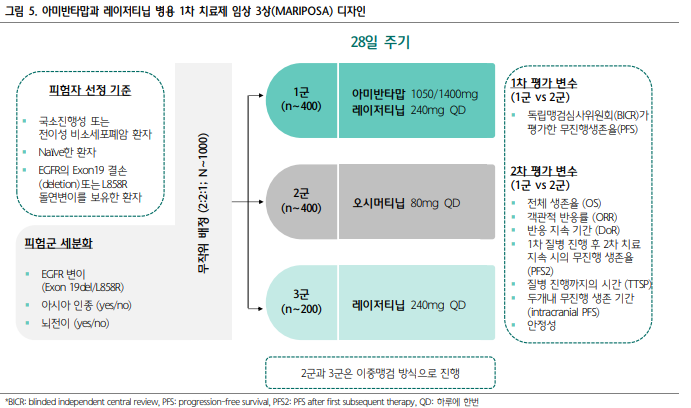

유한양행은 올 해 하반기 국내에서 렉라자의 처방을 기대하고 있으며, 레이저티 닙의 R&D 모멘텀도 하반기에 본격적으로 가시화될 수 있을 것으로 예상된다. 작년 4월 얀센으로부터 수취받은 3,500만 달러의 마일스톤은 타그리소에 내성이 발생한 환자들을 대상으로 아미반 타맙과 병용투여 임상 2상에 진입한 대가였다.

이 임상 결과가 올 해 하반기 도출될 수 있을 것으로 기대된다. 여기서 타그리소에 내성이 발생한 환자들이란 현재 치료제가 없는 환자들을 의미하고, 이러한 경우 미국에서는 임상 2상 결과만으로도 시판을 가능 하게 하는 신속승인(accelerated approval) 신청이 가능하다.

2차 치료제로서 임상 결과가 의미있게 나올 경우 얀센은 신속승인 신 청서를 2022년 상반기 제출할 수 있을 것으로 예상, 2022년 하반 기에는 승인이 가능하다. 멀게만 느껴졌던 레이저티닙의 출시가 기대되는 부분이다. 레이저티닙의 모멘텀은 올해 하반기부터 시작 이라고 할 수 있다.

출처 : 하나금융투자

'투자' 카테고리의 다른 글

| 빌 게이츠 "개미들, 일론 머스크 추종투자 주의해야" (0) | 2021.02.26 |

|---|---|

| 한온시스템(018880)_지속적으로 확대되는 친환경차 비중 (0) | 2021.02.25 |

| RFHIC (218410) 종목리포트 (0) | 2021.02.25 |

| 한화솔루션(009830) 종목리포트 (0) | 2021.02.25 |

| 현대차 아이오닉5의 의미 (0) | 2021.02.24 |