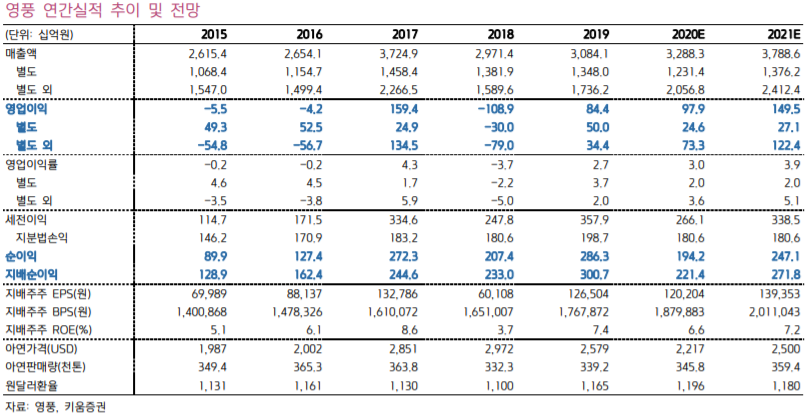

2Q20말 별도기준 순현금 3,720억원(시가총액의 약 40%) 2Q20말 순현금은 3,721억원(현금성자산 4,252억원, 총차입금 531억원)으로 1Q20말 대비 973억원 증가했다.

영풍의 순현금은 2017년말 704억원에서 2 년반동안 3,000억원 이상 증가했으며, 현재 시가총액 약 9,000억원대비 보유 순현금 비율이 약 40%에 이른다. 고려아연 지분가치는 현 주가기준 약 2조원 현재 고려아연의 시가총액은 약 7.4조원으로 영풍이 보유한 지분가치(지분율 26.9%)는 약 2조원 수준이다.

현재 영풍의 시가총액 9,000억원은 보유한 고려아연의 지분가치 대비 45%에 불과하다. 상장 자회사 코리아써키트(지분율 36.3%) 지분가치도 현재 1,000억원 이상이다. 장부가 4,750억원의 알짜 부동산도 보유 2Q20말 기준 종로 영풍문고빌딩의 장부가는 약 4,000억원(토지 3,200억원, 건물 및 부속설비 800억원), 논현동 영풍빌딩 및 옆건물의 장부가는 750억원 (토지 640억원, 건물 및 부속설비 110억원)으로 이들 건물의 장부가 합은 총 4,750억원에 이른다.

이들 빌딩의 토지 장부가치는 2011년말에 갱신된 이후 지금까지 약 10년째 유지되고 있어 실제 매매가치는 장부가치를 크게 상회할 것으로 추정된다. 석포제련소 가치를 반영하지 않더라도 충분히 저평가 석포제련소 조업정지 처분을 두고 환경부와 경상북도간 이견을 조정하는 행정 협의조정위원회의 첫번째 본회의는 당초 9월 9일 개최 예정이었지만 코로나 19 재확산 인해 9월 23일로 연기되었다. 언론보도에 따르면 최종 결론 도출 까지는 상당히 시간이 걸릴 전망이다.

석포제련소의 가치를 고려하지 않더라 도 앞서 언급한 자산가치의 합이 약 3조원에 이른다는 점을 감안하며 현재 시총 9,000억원은 상당히 저평가된 상황으로 판단한다.

보수적인 관점에서 석포제련소의 가치를 제외하고 고려아연 등 자회사의 가치 할인율을 기존 50%에서 60%로 상향해 목표주가를 700,000원으로 -22% 하 향하지만 현 주가와의 괴리를 감안해 투자의견 BUY를 유지한다.

출처 : 키움증권