- 씨에스베어링은 풍력발전용 부품, 플랜트용 설비, 선박 및 중장비용 부품의 제조 및 판매업과 일반 및 특수강재 유통업 등을 영위하고 있음.

- 블레이드와 로터를 연결하고 지지하는 역할을 하는 피치 베어링과 수평축 풍력 발전기의 요 시스템 중 중요한 요소 중 하나인 요 베어링을 주력 제품으로 생산.

- 설립 당시부터 풍력발전기용 선회베어링 제조를 목표로 설립되었고, 모든 구성 설비와 제조 공정이 풍력발전기용 선회베어링 제조에 최적화함.

풍력 산업 호조에도 불구하고, 원자재 가격 상승으로 인해 동사의 1 분 기 영업이익 감소는 불가피한 것으로 보입니다. 단기적인 실적보다는 신규 투자를 통한 성장성에 더욱 집중해야 할 시기라는 판단입니다. 이 런 관점에서 최근 발표된 베트남 법인 설비 투자는 성장 스토리에 힘을 더해줄 전망입니다. 투자의견 Buy, 목표주가 45,000 원을 유지합니다.

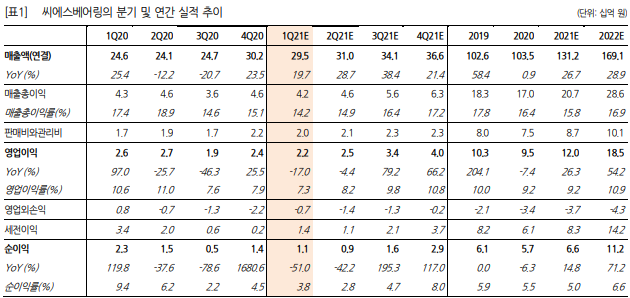

1Q21 Preview: 원자재 가격 상승으로 영업이익 하락 불가피

씨에스베어링의 1Q21 실적은 매출액 295억 원, 영업이익 22억 원(각 YoY +19.7%, -17.0%)을 기록한 것으로 추정한다. 동사의 매출액은 전년동기대비 환율이 하락했음에도 불구하고 전방산업 호조와 공장 가 동 정상화에 힘입어 성장세를 보인 것으로 파악된다. 다만 영업이익 하 락(OPM 기준 1Q20 10.6% → 1Q21 7.3%)이 예상되는데, 동사 제품 을 구성하는 주요 부품인 단조 링 등의 가격 상승으로 인해 전체 매출 원가 부담이 커진 것이 주 요인이다. 다만 원자재 상승 부담은 베트남 공장 가동률이 올라오며 하반기부터는 완화될 것으로 전망한다.

베트남 추가 설비 투자 공시: 빨라지는 투자 시계바늘

동사는 지난 8일, 1,351만 달러(약 151억 원) 규모의 베트남 법인 추가 투자를 공시했다. 기존 베트남 법인 내 육상풍력(+일부 해상풍력) 베어링 생산설비 투자를 진행해 Capa를 함안 공장 이상(8,000 Pcs) 수준으 로 증설하는 것으로 파악된다. 베트남 공장 증설은 이미 예견된 바였으 나, 예상보다도 베트남 생산 비중 확대 시점이 빨라졌다는 점이 긍정적 이다. 내년 1분기까지 본 투자 설비 증설이 완료돼 빠르면 2022년 4월 부터 매출화가 가능할 것으로 전망한다. 베트남 공장은 생산원가가 한 국 대비 20% 이상 낮아 원가구조 개선 측면에 기여할 것이라는 판단 이다. 동사는 향후 추가 투자를 통해 해상풍력용 베어링 생산 라인을 확보해 증가하는 해상풍력 베어링 수요에도 대응할 예정이다.

투자의견 Buy, 목표주가 45,000원 유지

씨에스베어링에 대해 투자의견 Buy, 목표주가 45,000원을 유지한다. 현재 동사의 주가는 12M Fwd. 37.8배 수준이다. 주요 투자 포인트인 1) 베트남 공장 가동 본격화 및 추가 증설 2) 고객사 다변화 기대감과 3) 글로벌 친환경 정책 모멘텀이 다수 포진해있는 올해, 단기적인 원가 부담보다는 장기 성장성에 주목해야할 시점이라고 판단한다.

출처 한화투자증권

'투자' 카테고리의 다른 글

| 실리콘웍스(108320) (0) | 2021.04.13 |

|---|---|

| 삼화전기(009470)_콘덴서 쇼티지 효과, 신사업 확장 순항 (0) | 2021.04.11 |

| Coinbase (COIN) 미국 최대 가상화폐 거래 플랫폼, 4월 14일 상장 예정 (0) | 2021.04.11 |

| 일진머티리얼즈(020150) : Northvolt 공급 계약 (0) | 2021.04.11 |

| ‘파이어족’ 진짜 있네… “투자로 35억 벌어 29살에 퇴사했어요” (0) | 2021.04.10 |